住民税は所得税と同じように皆さんの給料に対して発生する税金です。

会社員の方ならば普段は源泉徴収で勝手に引かれているので、あまり気にしたことがないという人も多いのではないでしょうか?

納税者にとって税金の計算方法やその使い道を知ることはとても大事なことです。

今一度住民税とは何かを振り返って見てみましょう。

この記事では住民税の税率の計算方法からその使い道、歴史についてまとめました。

住民税の計算方法

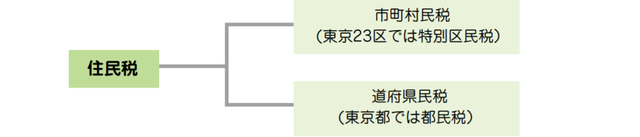

住民税は「地方税」といって国ではなく地方自治体に納める税金です。

都道府県に納める部分を「都道府県税」、市(区)町村に納める部分を「市町村(区)税」と言います。

住民税を計算するときは所得税と同じでまず所得を計算します。

所得 = 給料 - 控除

給料が同じでも結婚していたり、子供がいる人は配偶者控除や扶養控除を利用することで独身の人よりも課税所得をへらすことができます。

均等割と所得割

住民税の計算の際は「均等割」と「所得割」の二部分に分かれていることを知っておきましょう。

計算方法は以下の通りです。

住民税 = 所得割(所得 × 所得割税率) + 均等割

所得割:都道府県税4% 市町村税6%(一部を除いて全国一律)

均等割は所得にかかわらず自治体ごとに決まった税額になります。

均等割は都道府県税で1000~2000円

市町村税で3000~4000円ぐらいになります。

所得割は所得に都道府県税の場合は4%、市町村税は6%掛けた額になります。

東京の場合、都民税の均等割が1500円、特別区民税の均等割が3500円になります。

「住民税の仕組み」

納めるべき税金(東京都特別区の場合)

引用:世田谷区「平成29年度版区税ガイドブック」より

試しに住民税の額を計算してみましょう。簡単な例でやってみます。

東京の特別区在住で年収から各種控除を引いた課税所得が500万円の場合

所得割

都民税所得割: 500万円 × 4% = 20万円

特別区民所得割: 500万円 × 6% = 30万円

均等割

都民税均等割:1500円

特別区民均等割:3500円

都民税: 20万円 + 1500円 = 20万1500円

特別区民税: 30万円 + 3500円 = 30万3500円

住民税合計: 20万1500円 + 30万3500円 = 50万5000円(実際には調整控除を行うため税額はもっと少ない)

住民税の税率が高い&安い自治体は?

住民税は高い自治体、低い自治体があるのを聞いたことありますか?

住民税の所得割は基本的に全国一律ですが、市町村で見ると少しずつ違いがあります。

例えば名古屋市は軽減税率(市民税5.7%)を採用しています。

逆に北海道の夕張市は加重税率(市民税6.5%)を設定しています。

都道府県別にみると神奈川県が唯一加重税率(県民税4.025%)を採用しています。

また均等割も基本は市町村税が3500円、都道府県税が1500円なのですが

横浜市(4400円)と青森市(3000円)では千円以上の違いがあります。

都道府県税も宮城県(2700円)から青森県(1000円)とバラバラです。

ただ年間で数千円程度の違いの場合がほとんどで、引っ越しを考えるほど大きく税額が違うことはあまりないでしょう。

各種控除を賢く利用しよう!

住民税をなるべく少なく支払う方法はないのでしょうか?

計算方法をみると税額は所得に税率をかけて求めていることが分かります。

とすると所得を少なくすれば税金は減ることが分かります。

所得を少なるするためには

1、給料を減らす

2、控除を増やす

の二つの方法がありますが、1の方法では手にするお金も減ってしまいます。

よって上手に所得控除を活用することが節税への近道になります。

所得控除には以下のような種類があります。

| 所得控除の種類 | 控除金額 |

| 医療費控除 | 医療費-10万円 |

| 社会保険料控除 | 支払金額全額 |

| 生命保険料控除 | 最大12万円 |

| 地震保険料控除 | 最大5万円 |

| 扶養控除 | 38~63万円 |

| 配偶者控除 | 38万円 |

| 小規模企業共済等掛金控除 | 支払金額 |

| 障害者控除 | 27~75万円 |

| 寡婦控除 | 27万円(特定の寡婦は35万円) |

| 勤労学生控除 | 27万円 |

住民税ってそもそも何?

住民税の計算方法を書いてきましたが、そもそも住民税ってどんなもので税金はどこに使われているのでしょうか?

住民税の特徴

税金は国に納める「国税」と地方自治体に納める「地方税」に分類できます。

住民税は後者の地方税で、自分の居住する都道府県と市町村に納税します。

所得税が国の主要な税源なのに対して、住民税は自治体の主要な収入源です。

また、住民税の税率は所得の多い少ないに関係なく10%(都道府県税4%+市町村税6%)と一定なのも特徴です。

所得税は所得が増えると税率も増えますよね。

住民税の使い道

住民税が地方自治体の主要な財源です。

自治体の財政で住民税はどのぐらいの割合を占めているのでしょうか。

下の表を見てください。

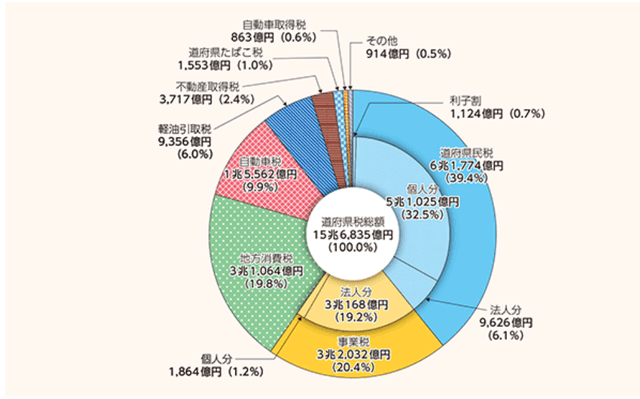

「平成26年度都道府県税収入と内訳」

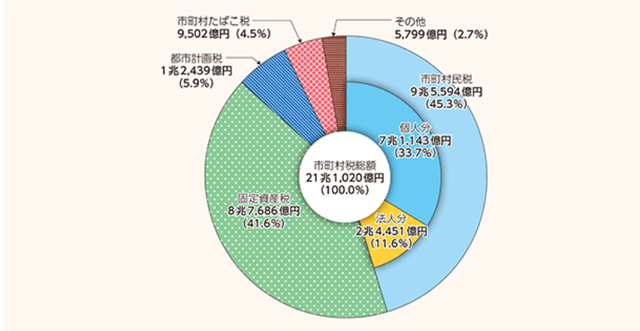

「平成26年度市町村税収入と内訳」

引用:総務省ホームページより

それぞれ都道府県と市町村の税金収入の内訳を表しています。

都道府県税、市町村税どちらも収入の3割以上と大きな位置を占めていることが分かります。

では住民税はどこに使われているのでしょうか?

住民税は「普通税」と呼ばれどこに使うべきかという明確な指定はされていません。

ただ、自治体の支出を見ればだいたいどんなことに税金が使われているか分かります。

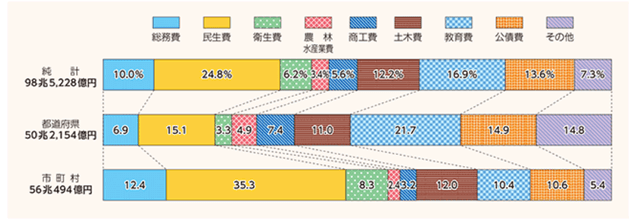

「平成26年度地方自治体歳出の構成」

引用:総務省のホームページより

支出の構成比を民生費や教育費の割合が高いことが分かります。

民生費とは生活保護、高齢者福祉、児童福祉にかかる費用のことです。

そのほかにも道路など公共工事に使われる土木費、公務員の給料に使われる総務費の割合が比較的高いことが分かります。

ちなみに税金収入と比べ支出の額が非常に多いと気づいた人もいるのではないでしょうか。

これは自治体の収入源が税金だけでなく、国からの地方交付税や国庫支出金と借金である地方債で賄われているからです。

住民税の歴史

住民税はいつから始まったのでしょうか?

個人に対する住民税の歴史は明治21年(1888年)、市町村が国税の所得税に加えて独自に税率を上乗せできる「所得税付加税」の導入まで遡ります。

その後第二次大戦後にアメリカを中心としたGHQの勧告の下で現在のような「均等割」と「所得割」で構成される住民税の原形が出来上がりました。

「シャウブ勧告書」(1949年)

”経済の安定、長期的・安定的な税制、均衡のとれた公平な税制、地方自治確立のための地方財政の強化、強力な執行体制の整備など、国税・地方税を通した税制や税務行政全般にわたる勧告書で、戦後税制の基本となりました。”

「当時の解説パンフレット」

引用:国税庁のホームページから

シャウブとはアメリカのコロンビア大学の教授で日本の戦後の税制改革に大きな影響を与えた人物です。

豆知識として覚えておいてもいいかもしれません。

まとめ

住民税の計算方法とその意味や歴史についてまとめました。

住民税は地方税なので、教育や道路など皆さんの身近なところに税金が活用されています。

そんなことを考えると支払っている税金に対してまた違った考えが生れるかもしれませんね。

所得税の計算方法を解説!自分の税率はいくらになる?扶養控除とは?扶養家族の年齢と控除額を知っておこう暮らしに役立つお金の情報を無料でお届けしています!