誰しも働くことになれば必ず支払うことになるのが所得税です。

でも所得税っていつも給料から源泉徴収されていて、自分で計算したことがないという人も多いのではないでしょうか?

この機会に所得税がどういったもので、自分はどれだけ支払っているか計算して実感してみるのもいいのではないでしょうか。

この記事ではそもそも所得税がどんなものなのか、使い道、税率の計算の仕方についてまとめました。

所得税の税率の計算方法

所得税の税率がどうやって計算されていくのか解説していきます。

所得税のかからない範囲がある

所得税は所得に対して課税されます。

一方で皆さんが会社から手にしている給料はイコール所得ではありません。

所得 = 給料 - 控除

上のような式で所得は計算されます。

同じ給料でもどれだけの控除を利用できるかで所得も変わってきます。

例えば、結婚しているのならば配偶者控除、子供がいる場合は扶養控除などを利用することができます。

でもすべての人に等しく適用される控除もあります。

それが以下のような場合です。

基礎控除額・・・38万円

給与所得の場合

103万円(基礎控除38万円+給与所得控除65万円)

年金受給者の場合

108万円(基礎控除38万円+公的年金等控除額 70万円(65歳未満)

158万円(基礎控除38万円+公的年金等控除額120万円(65歳以上)

働いて給料を受け取っている人は年間103万円まで控除を利用すれば所得が0になるので、所得税を払う必要がありません。

よくパートは103万円までと言われるのはここに起因しています。

所得税は累進課税

では、収入が103万円を超えたとき、つまり所得が1円以上あるとき所得税はどのぐらいかかるのでしょうか。

以下の表は国税庁のホームページに載っている所得と税率の対照表です。

| 所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万~330万円 | 10% | 97,500円 |

| 330万~695万円 | 20% | 427,500円 |

| 695万~900万円 | 23% | 636,000円 |

| 900万~1800万円 | 33% | 1,536,000円 |

| 1800万~4000万円 | 40% | 2,796,000円 |

| 4000万円超 | 45% | 4,796,000円 |

所得が増えるごとに税率が増えていることが分かりますね。

たくさん稼いでる人にたくさんの税金を払わせて所得の再分配を実現しようというのが所得税の役割の一つでもあります。

でも知っていましたか?実はこの税率通りの税金を支払っている人はいないんです。

なぜなのでしょうか?

表の一番に右にある税額控除の表がヒントです。

所得税の実質税率

所得税の計算方法は以下の通りになっています。

所得税 = 所得金額 × 所得税率 - 控除額

この控除額は税率の境目でいきなり税額が上がらないような配慮のため設定されています。

控除がないと例えば所得が330万円の人が税率10%で税額が33万円なのに、所得が330万5千円になるといきなり税率が20%になり税額が66万千円に増えてしまいます。

これはどう考えても不公平ですよね。

控除があれば以下のような計算になります。

330万円 × 10% - 97,500円 = 232,500円

330万5千円 × 20% - 427,500円 = 233,500円

きちんと所得に応じて一定の割合で税額が上がるように設計されているのです。

そのため所得が330万円の人の表面税率は10%ですが、税額を所得で割った実質税率は

232,500円 ÷ 330万円 = 約7% になります。

また、所得が1000万円の人ならば表面税率は33%ですが、この場合の所得税額は

1000万円 × 33% - 1,536,000円 = 1,764,000円

次に実質税率を計算すると

1,764,000円 ÷ 1000万円 = 約17.6%

見かけの税率よりもずいぶん少ないことが分かりますね。

各種控除を賢く利用しよう

所得税額を減らすためにはどうすればいいのでしょうか?

収入を減らすという方法もありますが、それでは手元に入るお金も減ってしまい本末転倒です。

一番良いのは各種控除を利用することです。

冒頭で書いた扶養控除のほかに、生命保険控除、住宅ローン控除、ふるさと納税など様々な控除制度があり、上手に利用することで納める所得税だけでなく住民税もかなり減らすことができます。

控除の中には利用するために年末調整や確定申告をする必要があるものもあります。

良く調べて賢く利用するようにしましょう。

そもそも所得税って何?仕組みや特徴は?

当たり前のように支払っている所得税ですが、その特徴や歴史を知っている人は少ないと思います。

毎年何万円も支払っている税金だからこそ所得税とは何かを今一度知っておきましょう。

所得税の特徴

所得税とは1月1日から12月31日までの一年間に生まれた個人の所得に課される税金のことです。

所得税の特徴としてよく知られているのが累進課税という仕組みです。

これは所得の多い人ほど税率が高くなる制度で、所得税を導入している国はほとんどこの仕組みを採用しています。

日本の場合は最高で所得が4000万円以上の人に所得税として45%が課されています。

国の収入で一番多いのが所得税

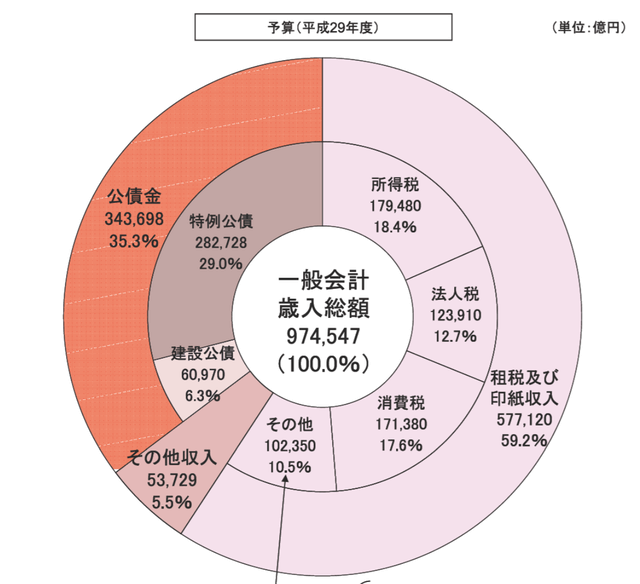

平成29年度一般会計歳入総額の内訳

引用:財務省「我が国の財政について」

上のグラフは平成29年度の政府の予算です。

歳入の内訳をみると、借金である国債を除けば所得税が政府の収入の一番大きい割合を占めていることが分かります。

所得税が国の財政を支えるのに大きな役割を果たしているのですね。

所得税の使い道は?

では給料から徴収された所得税は何に使われているのでしょうか?

実は所得税は『普通税』に分類されています。

普通税は使い道の指定されていない税金を指します。

つまり所得税がどこに使われているかをはっきりと断言することはできないのです。

ちなみに政府の支出項目のトップ3は社会保障費、地方交付税交付金、国債の償還でこの三項目で全体の3分の2を占めています。

敢えて推測するならば年金か自治体の収入か借金の返済に回されている可能性が高いのかもしれません。

所得税の歴史

所得税はいつ誕生したのでしょうか。

発祥の地はイギリスです。

1799年に当時フランスのナポレオンと戦争をしていたイギリス政府が戦費の調達のため国民に課したことが始まりです。

当時は累進課税ではなく一律で10%だったそうです。

所得税導入200周年を記念するイギリスのポスター

引用:国税庁ホームページより

日本では所得税は明治時代の1887年に導入されました。

ただし課税対象は個人ではなく世帯ごとに判断され、国民全体の上位1%の富裕層にしか課税されませんでした。

また1890年に日本で初めて行われた国政選挙である第一回衆議院議員総選挙では、投票権を持つ人のの条件に所得税(直接国税)を納めていることがありました。

その後大二次大戦前後に今のような全国民を対象にした累進課税制度が整えられていきました。

戦後直後には所得税の最高税率は85%(!)だったというから驚きです。

現在の所得税の最高税率は45%になっています。

まとめ

所得税についてまとめました。

所得税は年収が増えたときだけでなく、結婚したり子供ができたり、住宅を購入した時など、人生の節目ごとに納める税額も変わってきます。

ずっとついて回る税金なのでしっかりと勉強して憂いのないようにしましょう。

また、所得税と同じく住民税も身近な税金の1つです。住民税の計算方法や使い道も知りたい方はこちらの記事で詳しく解説していますので、ぜひご覧ください!

暮らしに役立つお金の情報を無料でお届けしています!