固定資産税がどういったものか知っていますか?

家や土地を保有していると課せられるのが固定資産税です。

家を買う時にかかる不動産所得税や登録免許税は一回きりの課税でで終わりですが、固定資産税と都市計画税は毎年支払うことになる税金です。

額も決して小さいものではないため、どういったものかぜひ知っておきましょう。

この記事では固定資産税の計算と2018年に終了する軽減措置、税金の使い道と歴史についてまとめました。

固定資産税の計算

固定資産税とは保有する住宅や土地などの固定資産に毎年課税される税金です。

1月1日現在の所有 者が、その年の4月1日からの1年間分の税金をすべて納付します。

自治体が管理する「固定資産課税台帳」に所有者として登録されている者が課税対象者になります。

支払いは一括払いまたは4回払いのどちらかを選べます。

固定資産税の計算方法は以下のようになります。

固定資産税 = 固定資産税評価額(課税標準) × 1.4% (標準税率)

固定資産税の軽減措置

固定資産税をそのまま適用すると一般的な家庭にとってはかなりの負担になります。

そのためマイホームとして住宅を購入する際、固定資産税には様々な軽減措置が設けられています。

具体的には以下の表を見てください。

| 種類 | 軽減される内容 | |

| 住宅用地 | 小規模住宅用地(200㎡以下) | 固定資産税評価額が6分の1に |

| 一般住宅用地(200㎡超の部分) | 固定資産税評価額が3分の1に | |

| 新築住宅の建物 | マンション(新築後5年間) | 固定資産税が2分の1に 2018年3月31日まで |

| 戸建て(新築後3年間) | ||

| 認定長期優良住宅の建物 | マンション(新築後7年間) | |

| 戸建て(新築後5年間) |

住宅として購入する場合、土地部分は固定資産税評価額が6分の1になります。

したがって固定資産税も6分の1になります。

建物部分についても購入後数年間は固定資産税が2分の1に軽減されます。

特に購入当初は建物部分の評価額が高いので助かりますよね。

ただ後述するように、この軽減措置には期限があるので注意が必要です。

都市計画税

固定資産税とともに土地と建物に課される税金に都市計画税があります。

都市計画税は使い道が指定された「目的税」であり、都市計画事業の費用をねん出するために創設された税金の一種です。

税金は主に街路整備事業や下水道整備事業、土地区画整理事業、土地区画整理事業のために使われます

都市計画税 = 固定資産税評価額(課税標準) × 最高0.3%(制限税率)

都市計画税が課せられるのは市街化調整区域に指定されている場所で、税率は自治体によって異なりますが、0.3%が一番多いです。

都市計画税の住宅用地軽減措置

都市計画税についても土地部分については軽減措置があります。

住宅として所有する場合以下のようになります。

| 軽減される内容 | ||

| 住宅用地 | 小規模住宅用地(200㎡以下の部分) | 固定資産税評価額が6分の1に |

| 一般住宅用地(200㎡を超える部分 | 固定資産税評価額が3分の1に | |

固定資産税評価額の確認方法

固定資産税評価額は土地と建物部分それぞれで決められ、地価や住宅設備の状態から定められます。

1度決まったらずっと同じわけではなく、適正な時価のもと算出するために3年に1回見直しがされます

土地部分については地価の公示価格の70%を基準として算出されます。

固定資産税評価額の確認方法にしたい場合、下の方法を利用してください

1、市町村から送られてくる納税通知書に添付されている課税明細書

2、市役所、役場に行き固定資産課税台帳を確認する。

3、固定資産評価証明書を取得する。郵送での取り寄せも可能

固定資産税の額について納得がいかない場合再審査を求めることもできるので、税額が高すぎると感じた場合は自治体に相談してみましょう。

標準税率と制限税率とは?

固定資産税の税率は自治体によって決めると定められています。

しかし、標準税率は1.4%とされており、実際にほとんどの自治体で税率は1.4%になっており地域による差はありません。

また、都市計画税は0制限税率として0.3%が上限とされていますが、実際にも0.3%の自治体が多くなっています。

正確な税率を知るためには地元自治体のホームページを確認するようにしましょう。

2018年3月31日で軽減措置がなくなる

住宅購入の際に適用される固定資産税の軽減措置の一部がもうすぐ無くなってしまうことをご存知ですか?

具体的には期限を迎える軽減措置は以下の通りです。

| 新築住宅の建物 | マンション(新築後5年間) | 固定資産税額が2分の1に 2018年3月31日まで |

| 戸建て(新築後3年間) | ||

| 認定長期優良住宅の建物 | マンション(新築後7年間) | |

| 戸建て(新築後5年間) |

2018年3月31日までに購入された住宅に適用されます。

建物部分の固定資産税が半分になるので結構大きい額になります。

計算してみましょう。

120㎡のマンションで建物評価額が700万円の場合の節税額

一年あたりの節税額 = 固定資産税評価額(700万円)× 標準税率(1.4%)× 2分の1 = 49,000円

トータルの節税額 = 49,000円 × 5年 = 245,000円

固定資産税の基礎知識

固定資産税の納税先は住んでいる地元市町村になります。

そのため、固定資産税は市町村の大きなな収入源になっています。

固定資産税の使い道

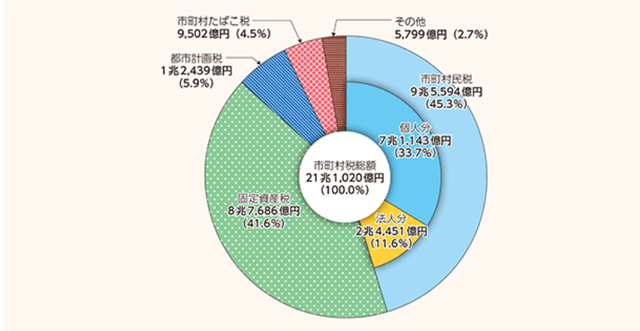

市町村税収額の内訳(平成26年度)

引用:総務省の資料より

固定資産税が市町村の税収の4割とかなりの部分を占めていることが分かります。

都市計画税を入れると税収の半分近いですね。

私たちが納めたこれらの税金はどのようなことに使われているのでしょうか?

都市計画税は「目的税」なので使い道が決まっていますが、固定資産税については特定の使い道は決まっていません。

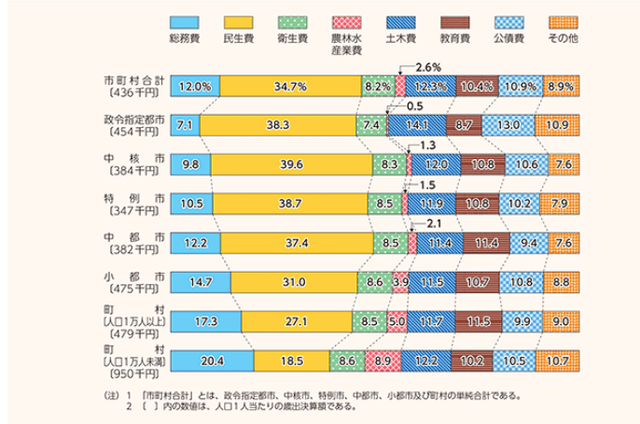

そこで市町村別の支出の内訳を見てみます。

市町村の予算の支出内訳(平成26年度)

引用:総務省の資料より

市町村の予算の使い道です。

全体として民生費、土木費、総務費の順番になっていますね。

民生費は高齢者福祉や生活保護、国民健康保険などの事業を指しています。

総務費は自治体職員の人件費などになっています。

固定資産税の歴史

固定資産税は土地に対する課税です。

そう考えると固定資産税の歴史はとてもとても古いのです。

近代以前、江戸時代には農民は農地の面積に応じて納めるべき「地租」が決められていました。

年貢と言った方が分かりやすいでしょうか。

その後、明治維新後に誕生した新政府は財政基盤の抜本的な改革のために地租改正を行いました。

下の二つが大きな変更点でした。学校で習った記憶がある方もいるのではないでしょうか。

1、課税の基準を収穫量から土地の値段(地価)に

2、納税手段を年貢(お米)からお金に

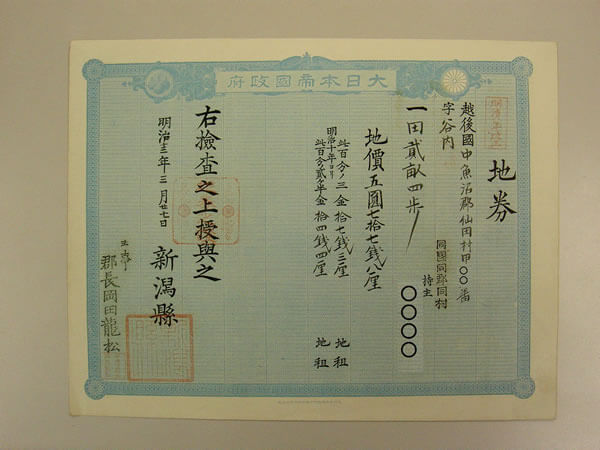

地租改正の後新潟県で発行された地券

地価は「5円77銭8厘」と書いてあります。

地券に記載された地価の3%が地租とされました。

引用:国税庁の資料より

この時期の政府収入の半分以上は地租でした。

まだ工業が発展していなかったため、国にとってとても重要な収入源だったのですね。

その後、第二次大戦後のアメリカの統治時代に「シャウブ勧告」により従来の地租が廃止され、現在の固定資産税が創設されました。

また、地方自治拡充のため国税から市町村税と定められました。

固定資産税が一番高い場所は?

固定資産税評価額は地価の公示価格によって決められるので、固定資産税が最も高い場所は地価の一番高い場所になります。

平成29年1月1日地価公示価格によると、全国の最高地価は11年連続で東京都中央区銀座4

1平方メートルあたり5050万円で坪に換算すると1億6千万以上という途方もない価格になっています。

毎年の固定資産税を考えると恐ろしいですね…

まとめ

固定資産税についてまとめました。

家を所有している限り毎年のようにかかる税金なので、住宅の購入を考える際はいくらぐらいになるのか是非計算しておきましょう。

また、今年度末で住宅を取得する際の建物にかかる固定資産税の軽減措置がなくなっていますので、近々住宅の購入を考えている方は注意した方がいいかもしれません。

住民税の計算方法を解説!いくら払うべきかと税金の使い道

所得税の計算方法を解説!税率と税金の使い道

暮らしに役立つお金の情報を無料でお届けしています!