つみたてNISAという言葉を聞いたことはありますか?

積立NISAとは2018年1月にスタートした新しい制度です。

単純にNISAなら聞いたことある人も多いはずです。

2014年から始まっているNISAとつみたてNISAの違いは何でしょう。

この記事ではつみたてNISAの仕組みとそのメリットについてまとめました。

そもそもNISA(ニーサ)とは?

そもそもNISA(ニーサ)とはなにか知っていますか?

つみたてNISAの説明をする前にまずはNISAの説明をしなければなりません。

NISAは2014年にスタートし、正式名称を「少額投資非課税制度」と言います。

これを簡単に言うと「投資で得た利益を非課税で受け取れる制度」です。

株や投資信託を売却したときに得られた利益(売却益)や保有していることで得られる定期的な配当、分配金には税金がかかります。

税率は以下の通りです。

株式売却益・配当金税率 = 20.135% (所得税15%、住民税5%、復興特別所得税0.135%)

NISAを活用すれば税金を払わなくてもよくなるのです。

NISA口座を利用した取引であれば毎年120万円までの投資分の利益をまるごと受け取れます。

株式投資を行う投資家にとってメリットの多い制度なのです。

NISAが誕生した背景

どうしてこのような制度は生まれたのでしょうか。

一つは増税に対する緩和措置です。

NISAが始まる前年の2013年までは証券優遇税制といって上場株式や投資信託の売却益と配当・分配金の税率は10%に軽減されていました。

これが2014年に20%に増税されることになったとき、負担の軽減措置として制度が始まりました。

もう一つの理由が政府が国民に投資を促そうとしたことです。

日本人はアメリカやヨーロッパの国々と比べ投資に消極的で貯金が好きだといわれています。

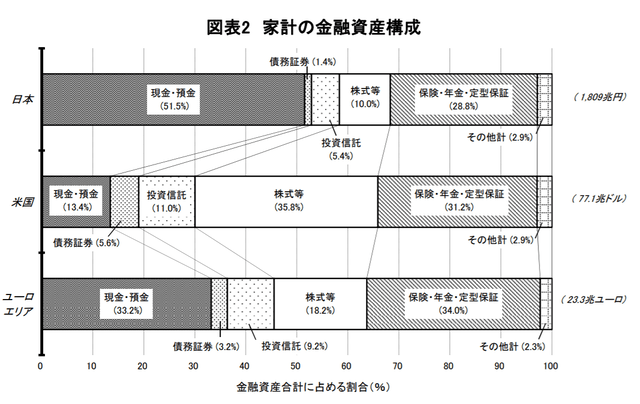

下のグラフを見てください。

日本と欧米の金融資産構成比較

日本銀行調査統計局「資金循環の日米欧比較」

日本人は欧米と比べたとき、家計の金融資産の中で現金・貯金の割合が非常に高いことが分かります。

反対に株や投資信託の割合が低くなっています。

貯金をため込むのは、家庭にとって金利がほとんどつかないだけでなく、経済全体にとってもお金の流動性が偏ってしまうことで悪い影響が出てしまいます。

こうした問題を解決すため、NISAが創設され投資への意欲を促そうとしたのです。

つみたてNISAとは

NISAは1000万口座が開設され、500万口座が利用されています。

一定の成果を挙げたと言ってもいいかもしれません。

では2018年から始まる積立NISAの目的は何なのでしょうか?

積立NISAの目的を簡単に説明すると「現役世代の長期の資産形成を支援する制度」です。

詳しく見ていきましょう。

NISAとつみたてNISAの違い

| つみたてNISA | NISA | |

| 年間の投資上限 | 40万円 | 120万円 |

| 非課税機関 | 20年間 | 5年間 |

| 投資方法 | 定期的な積み立て | 制限なし |

| 対象商品 | 金融庁が承認した投資信託・ETF(上場投資信託) | 各社が選んだ投資信託・ETF・株式 |

| 新規投資期間 | 2037年まで | 2023年まで |

今までのNISAと積立NISAには違いがいくつもあります。

まず、投資に対する利益の非課税期間はNISAが5年間なのに対し積立NISAは20年間と長期間になります。

一方で毎年の投資上限額はNISAが年120万円、つみたてNISAは年40万円とこちらは少なくなります。

つみたてNISAは名前の通り、毎年一定額を積み立て投資をすることが前提となっています。

NISAは、年120万円の投資上限額を一度に使い切っても複数回に分けても構いません。

しかし、積立NISAの年40万円の投資上限額は定時定額で使う必要があります。

毎月の積み立てであれば、1カ月あたり40万円÷12カ月=3万3333円ずつということになります。

NISAは個別の上場企業の株式への投資も認められるのに対し、つみたてNISAは金融庁に認定された投資信託、ETF(上場投資信託)だけが対象です。

例えばNISAの口座ではトヨタ自動車の株を買うことはできますが、積立NISAではできません。

最後にNISAと積立NISAは同時に利用することはできず、どちらかを選択しなければなりません。

個人に優しく金融機関には厳しいつみたてNISA

積立NISAでは金融庁で承認された商品にしか投資することができません。

不便だと感じるかもしれませんが、逆に言えば商品は全て金融庁のお墨付きを得た安心できるものだといえます。

金融庁が定めた基準は手数料が一定水準以下で確かな運用実績があるなどとても厳しいものになっています。

選定基準を発表した直後、国内に約6000本ある投資信託の中で基準を満たすのは約50本しかありませんでした。

そのあと、運用会社の間で手数料を下げる動きが広まり、現在承認された投資信託は110本ほどになっています。

多くの金融機関は採算度外視で考えていて、「まずは高齢者中心の投資信託保有を若年層に広げる。目先は苦しくても中長期で採算を取る」との考えが多いようです。

つまり、個人にとっては非常な有利な条件で商品を購入できるということなんですね。

| 積立NISA取扱本数 | |

| 大手銀行 | 三菱東京UFJ銀行4本、三井住友銀行3本、みずほ銀行5本 |

| 大手証券 | 野村証券4本、大和証券12本 |

| ネット証券 | SBI証券、楽天証券、マネックス証券 100本以上(ほぼすべて) |

金融機関にとってはあまり儲からない制度なため、大手はあまり取扱本数が多くありません。

反対にネット証券は積立NISAの取り扱いが充実しています。

承認された投資信託はインデックス型が中心

承認された投資信託の内訳をみるとインデックス型が9割以上を占めています。

インデックス型とは運用成績を日経平均など指数に連動させる方式です。

インデックス型の特徴は投資先が自動的に決まるのでコストが低いことです。

まあ長期的に見ると安定して利益を生み出せることが分かっています。

インデックス型と対をなすのがアクティブファンドです。

アクティブファンドとは様々な戦略に従って投資先を選別し投資するファンドのことです。

アクティブファンドは投資先を吟味して選ぶ必要があるため、どうしても手数料が高くなってしまいます。

手数料を含めるとアクティブファンドは長期的に安定した利益を生み出すことがとても難しいです

ファンドマネージャーの腕に左右される部分も大きいです。

アクティブファンドで今回承認されたのは「ひふみ投信」などわずか10本ほどでした。

では、長期積み立て投資のメリットって何?

先ほども言いましたが、つみたてNISAの目的は「現役世代の長期の資産形成を支援する」ことです。

長期の積み立てはそんなに重要なことなのでしょうか?

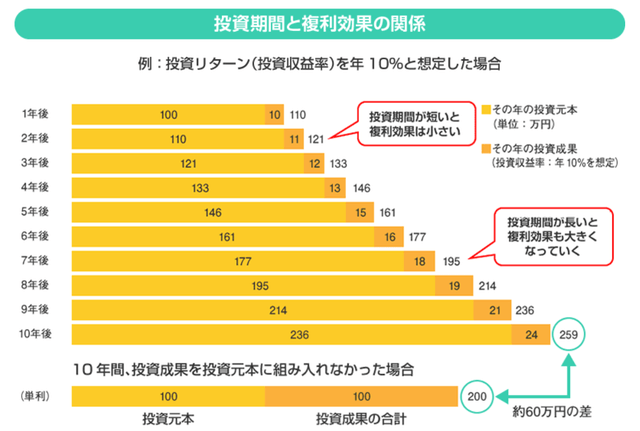

①:投資の複利効果

投資の複利効果を聞いたことがありますか?

長期に渡って投資をすると利益の増え方がどんどん大きくなっていく現象です。

下のグラフを見てください。

金融庁ホームページ

投資で毎年値上がり益や配当金が10%発生したときに、それをそのまま再投資に回しています。

そうすると投資期間が長ければ長いほど利益がどんどん大きくなっていくのです。

これが投資の複利効果です。

積立NISAでは配当に税金がかからないので複利効果がより増大します。

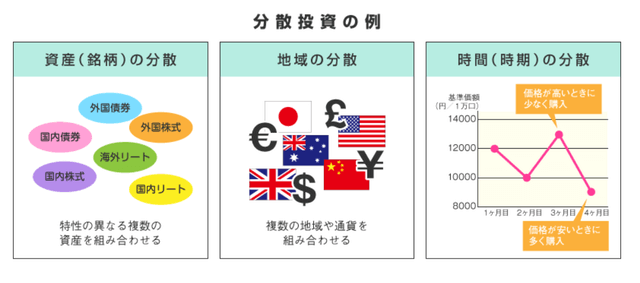

②:投資の分散効果

もう一つ大事なのが投資の分散効果です。

金融庁ホームページ

例えば一つの企業の株式にだけ投資すると、その企業に不祥事が発生するだけで一気に損してしまいます。

でも例えば225社で構成されている日経平均全体に投資していれば、そうしたリスクを回避できます。

分散するのは企業だけではありません。

例えば大地震に備えて日本だけでなくアメリカなどに投資する地域の分散も考えられます。

また「時間の分散」もとても大事です。

長期間に渡って毎期間一定額を投資することで平均的な取得コストを引き下げることができます。

「ドルコスト平均法」で調べて見てください。

つみたてNISA以外にもある積み立て投資制度!

積立NISAについて解説してきましたが、ほかにも長期積み立てに向いている様々な公的な制度があります。

①:ジュニアNISA

20歳未満の子供でも利用できるのが「ジュニアNISA」です。

投資上限額は年80万円とNISAと比べ少なくなっています。

口座開設者が20歳になるまで非課税の適用が受けられますが、18歳になるまでは投資資金を引き出せません。

②:確定拠出型年金制度・iDeCo(イデコ)

「確定拠出年金」は、運用益が非課税になるだけでなく投資した分の資金が所得控除の対象となります。

サラリーマンが利用する企業型と自営業者などが利用する個人型があり、個人型は「iDeCo(イデコ)」という愛称で、公務員や主婦なども利用できるようになりました。

注意してほしいことが年金として受け取る制度なので60歳まで投資資金を引き出せないことです。

結局、どの制度を利用すればいいの?

様々な制度があることが分かりました。

どれを利用すべきか悩ましいものです。

将来の年金や退職金にプラスして資金が欲しい場合は「確定拠出型年金制度」

旅行や車の購入資金など短期的に資金を増やしたい場合や退職後の高齢者には「NISA」

子供の将来の教育資金ならば「ジュニアNISA」

現役世代で将来を見据えてコツコツと資産形成をして行きたい場合は「積立NISA」

自分の状況にあった制度の選択をしていきましょう。

積立NISAについてまとめました。

サラリーマンであれば「給与所得」以外にも、投資を通じた所得があればより生活が充実するはずです。

リスクなどもしっかりと調べたうえで賢く利用していきましょう。

飲食店の原価率・人件費は?開業前に必要な基礎知識

暮らしに役立つお金の情報を無料でお届けしています!