会社経営者が事業を承継し、自社株を後継者に譲った際に多額の税負担が生じます。

そこで事業承継税制を利用すると相続税や贈与税が免除されたり、納税猶予が受けられることになります。

今後5年間で30万人以上もの経営者が70歳に達すると言われており、事業承継について考え始める時期かもしれません。

今回はそんな事業承継税制の概要や適用条件についてお伝えしていきたいと思います。

事業承継税制とは

事業承継について

事業承継税制をお伝えする前に、事業承継とは何かということについて見ていきましょう。

事業承継とは、現在の経営者から後継者へ会社の事業を引き継ぐことをいいます。

近年事業承継といっても親族内承継だけでなく、親族外である従業員やM&Aによる承継など、その形態の多様化から平成25年度と平成29年度の税制改正により、親族外承継を対象化し適用要件などが緩和されてきました。

事業承継税制について

中小企業の経営者が事業を継承する際、相続税や贈与税などの税金の負担が後継者にかかります。

事業承継税制とは、後継者が譲り受けた会社の株式等にかかる相続税や贈与税の納税猶予及び免除が受けられるという制度です。

事業承継税制は、相続税の納税猶予制度と贈与税の納税猶予制度の2つをあわせて事業承継税制と呼びます。内容については後ほどご紹介します。

事業承継税制ができた背景

この事業承継税制ができた背景には、日本全国にある企業数のおよそ99%以上を占めている中小企業が、事業承継の際に発生する税負担により承継が円滑に進まないという問題がありました。

そこで平成20年に円滑に事業承継を行うための制度として「経営承継円滑法」が制定され、それに伴い翌年平成21年に事業承継関連税制が創設されました。

事業承継税制の概要

これまでご紹介してきたように、相続税と贈与税の納税猶予制度である事業承継税制ですが、相続税と贈与税で優遇措置の内容が異なりますので、それぞれご説明いたします。

相続税の納税猶予制度

後継者が先代経営者から相続によって非上場株式等を取得した際に、自社株にかかる相続税のうち、発行済議決権株式総数の2/3(既に保有していた議決権株式等を含め)までの課税価格の80%に対応する相続税が納税猶予されます。

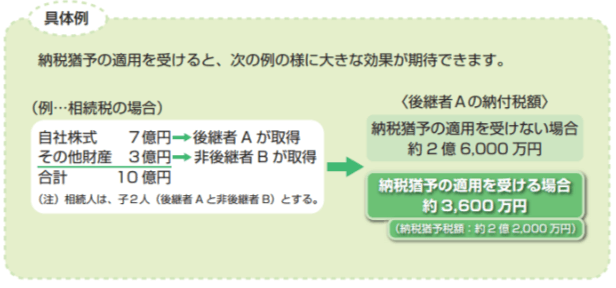

実際に事業承継税制を受けるとどの程度効果があるのでしょうか。

引用: 中小企業庁資料より

見てもらうとわかるように、上の例では納税猶予を受けると受けないでは2億円以上もの差があることがわかります。

贈与税の納税猶予制度

後継者が先代経営者から贈与によって非上場株式等を取得した際に、自社株にかかる贈与税のうち、発行済議決権株式総数の2/3(既に保有していた議決権株式等を含め)までの課税価格の全額に対応する贈与税が納税猶予されます。

事業承継税制を受けるための要件

制度の適用を受けるには、都道府県知事の認定を受ける必要があります。

この認定を受けるには会社・後継者・経営者それぞれが要件を満たしている必要があります。

そして納税猶予されるための要件事業承継税制が適用され、納税猶予の状態を継続するには事業継続報告が必要となり、贈与税・相続税申告書の提出期限の翌日申告期限から5年間は、以下の要件を満たして事業を継続することが必要になります。

- 後継者の5年間の代表継続

- 雇⽤の8割以上を5年間平均で維持

- 先代経営者が代表者を退任(有給役員として残留可)

- 同族で過半数の株式を保有

- 後継者が同族内で筆頭株主

- 対象株式を継続して保有

- 上場会社、資産管理会社、⾵俗関連事業を⾏う会社に該当しないこと 等

注意しておきたいのは、これらの要件がひとつでも満たせなかった場合は全額納付となってしまいます。

また5年経過後には、以下の要件を満たすことが必要となります。

- 対象株式を継続して保有していること(譲渡した場合は、譲渡した株式の割合分だけ納付)

- 資産管理会社に該当しないこと

納税猶予を受けるにはこういった要件をすべて満たさなければなりません。

2018年度より事業承継税制が拡充される?

中小企業の世代交代を後押しする「事業承継税制」が2018年度より抜本的に拡充すべく、経済産業省は平成30年度税制改正要望をまとめ公表しました。一体どのように拡充していく方針なのでしょうか。

見直しされている背景

現在経営者の高齢化が進み、今後5年間で30万人以上の経営者が70歳に達すると言われております。

しかしながら、およそ半分以上の経営者が「後継者が決まっていない」または、「事業承継税制を受けるための要件を満たすことができない」等の理由で廃業を余儀なくされている企業が後を絶たないのです。

また納税猶予されるための要件のハードルが高く、従業員の確保できなかったり新設備等の投資による業務効率化によって雇用要件が満たせないなどの現状があります。

そのため、この事業承継税制の利用実績は年500社程度に留まっております。

要件がどう変わるのか?

今回見直されている事業承継税制は2018年度より10年間の特例として拡充がなされる方向のようです。

具体的に何が変わるのでしょうか。

- 納税猶予対象の株式総数の引き上げ

現在、譲り受けた株式総数の2/3までだった納税猶予が、税制が改正されることによって総数(100%)に引き上げられるのではないか。 - 納税を減免

後継者が一定期間事業を続ければ納税を免除する制度の創設を検討しているようです。 - 「引き継ぎ後5年で平均8割の雇用維持」の撤廃・緩和

こちらも雇用維持のハードルの高さから、要件撤廃を含めた大幅な緩和を目指していくようです。

こういった大幅な税制改正によって事業承継の後押しになるのではないでしょうか。

まとめ

今回は事業承継で生じる税負担を納税猶予させる事業承継税制についてお伝えしてきました。

まだ後継者なんて、と思ってらっしゃる方も多いと思います。

しかし、いざというとき後継者への承継は育成期間を含め、5年~10年を要するとも言われております。

事業承継税制の要件が拡充されれば後継者の税負担も軽減され、事業承継がより円滑に進んでいくのではないでしょうか。

また現在、事業承継税制は平成29年4月1日から窓口が、各都道府県に変更になりました。

適用要件や申請先や問い合わせ先が変更になっているので、間違えないようにご注意ください。

暮らしに役立つお金の情報を無料でお届けしています!