配偶者が専業主婦をしている家庭が利用できるのが配偶者控除制度です。

配偶者控除を利用することで夫の所得税や住民税を減らすことができるのは皆さんもよく知っていると思います。

でも配偶者特別控除という制度もあります。

配偶者控除と配偶者特別控除の違いは何なのでしょうか?

この記事では配偶者特別控除についての解説と2018年からの改正点についてまとめました。

配偶者控除とは?2018年の改正内容・変更点を解説!

この記事を読んでいる方なら配偶者控除を既に利用しているとは思いますが、改めて制度の説明をしましょう。

まず用語の説明から

- 控除:差し引くという意味です。例えば「給与所得控除65万円」ならば給与所得から65万円を引くという意味です。

- 所得:収入 - 経費 - 控除

※所得税や住民税は所得を基に計算されます。

- 配偶者控除:配偶者の収入が年間150万円以下の場合、自分の所得から38万円を控除できる制度

※これ以降説明を分かりやすくするため、便宜上配偶者控除を受ける人を「夫」、配偶者を「妻」とします。

つまり妻が専業主婦の場合、夫の給料から38万円が配偶者控除されて支払う税金を少なくすることが出来るのです。

なお、2018年1月の改正による変更点は以下になります。

- 夫の給与が年間1,220万円(所得1,000万円)を超える場合は配偶者控除が受けれない

これまで配偶者控除は夫本人の所得に関係なく利用することができましたが、改正によって夫の年収も控除の利用に関係してくるようになりました。

年収1,220万円以上のご家庭は注意しましょう。

配偶者特別控除とは?パート主婦は201万円の壁に注意!

ここから本題に入ります。

配偶者控除は分かったけど、配偶者特別控除とは何なのでしょうか。

配偶者の所得が38万円(年収103万円)を超えても段階的に控除が受けられる!

実は、配偶者控除は年収で101万円を超えると適用されなくなってしまいます。意外かもしれませんが、103万円を超えると配偶者控除は0円になります。

ただ実感として多少収入が103万円を超えても控除は利用できると感じている人は多いと思います。

その時の控除が「配偶者特別控除」です。

いきなり配偶者控除が0になるのは家庭にとって影響が大きいので、少しずつ控除がを縮小していくのがこの控除の目的です。

妻の年収と控除額の対照表は2018年の改正後、以下のようになりました。

| 配偶者特別控除 | 夫の年収 | ||||

| 1120万以下 | 1170万円以下 | 1220万以下 | 1220万超え | ||

| 妻の収入 | 150万以下 | 38万 | 26万 | 13万 | 0 |

| 155万以下 | 36万 | 26万 | 13万 | 0 | |

| 160万以下 | 31万 | 21万 | 11万 | 0 | |

| 166.8万未満 | 26万 | 18万 | 9万 | 0 | |

| 175.2万未満 | 21万 | 14万 | 7万 | 0 | |

| 183.2万未満 | 16万 | 11万 | 6万 | 0 | |

| 190.4万未満 | 11万 | 8万 | 4万 | 0 | |

| 197.2万未満 | 6万 | 4万 | 2万 | 0 | |

| 201.6万未満 | 3万 | 2万 | 1万 | 0 | |

| 201.6万以上 | 0 | 0 | 0 | 0 | |

妻は収入201万円まで控除が受けられる!ただし、夫の年収にも注意。

まず配偶者特別控除の適用される妻の年収ですが、満額の38万円が従来の105万円から150万円に引き上げられました。

これまで103万円の壁と呼ばれていた妻の年収上限が拡大されて、新たに「150万円の壁」ができたといえるでしょう。

また、配偶者特別控除が完全になくなるの201万円とこれも50万円以上引き上げられました。

これによって一般家庭では今までよりたくさんパートを入れると減税になる公算が大きくなっています。

これも「201万円の壁」と言われ、パート主婦が働く際の1つの目安となっています。

しかし、同時に夫の年収に対して上限が設けられることになりました。

年収が1220万円を超える場合はたとえ妻が専業主婦でも配偶者控除のメリットが全くなくなりました。

高所得世帯にとっては大きな増税になりますね。

分かりやすくするために2018年度の改正で増税になるのか減税になるのかの対照表以下に示します。

| 給与収入 | 配偶者 | ||||

| 103万円以下 | 141万円未満 | 201.6万円未満 | 210.6万円以上 | ||

| 夫の収入 | 1120万円以下 | 影響なし | 減税 | 減税 | 影響なし |

| 1170万円以下 | 増税 | 減税又は増税 | 減税 | 影響ない | |

| 1220万円以下 | 増税 | 減税又は増税 | 減税 | 影響なし | |

| 1220万円超 | 増税 | 影響なし | 影響なし | 影響なし | |

これを見ると、一般家庭にとってはパートを増やせば減税になる公算が大きいかもしれませんね。

逆に夫の年収が1,170万円を超える世帯は、影響が大きいですね。

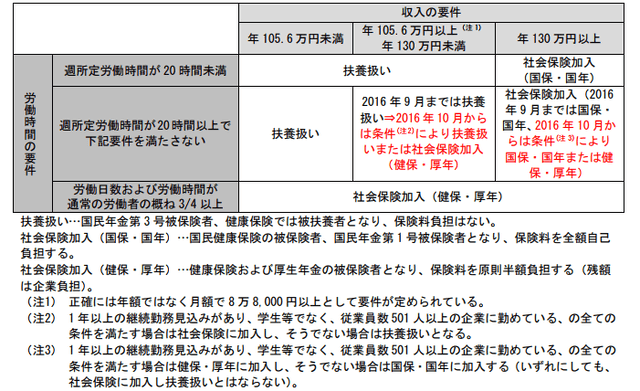

150万円の壁・201万円の壁の前に存在する130万円の壁とは?

じゃあ配偶者特別控除が拡大されたとしても年間103万円から150万円にパート収入を増やせばいいのかというと話はそんなに単純ではないのです。

なぜかというと150万円に到達する前に「130万円の壁」が存在するのです。

この年収を超えると「社会保険」に加入しなければなりません。また従業員が501人以上の大企業でパートをする場合はもっと厳しく、105.6万円以上の年収がある場合社会保険料を払わなければなりません。

大和総研の資料より

例えば年収130万円で協会けんぽ・厚生年金に加入する場合、年間約18.3万円の保険料を自己負担することになります。

もし年収129万円でとどめれば夫の扶養に入れるので保険料は負担しなくてもよく、年収130万円の時よりも逆に17万円ほど得することになります。

このため、配偶者控除をすべて活用して150万までパートを入れるというよりは130万円までにとどめることが税金面では一番有利かもしれません。

配偶者控除と配偶者特別控除の違いを理解して、家庭に合った働き方を選びましょう

配偶者特別控除と配偶者控除についてまとめました。

両者の違いを理解していただけたと思います。

また、最後に社会保険料の負担についても言及しましたが、例えば、社会保険に加入することで将来貰える年金受給額が増えるといったメリットもあります。

目の前の税金を減らすことも大切ですが、将来に渡ってどのような影響があるのかを考えながら、各世帯にあった働き方を選べるといいですね。

暮らしに役立つお金の情報を無料でお届けしています!