2015年度の国勢調査によると、シングルマザーの数は約106万人いますが、中には婚姻歴のない未婚のシングルマザーも。結婚をする前にパートナーと別れを決めたり、結婚はしたくないけれど子どもは欲しいなど未婚を選ぶのには様々な事情がありますよね。

未婚のシングルマザーは、婚姻歴がないだけで生活の条件は他のひとり親家庭と変わりません。しかし、他の婚姻歴のあるひとり親家庭よりも多く税金が収入から取られているという不平等さが問題に。

そこで、全てのひとり親家庭に対して公平な税制支援を行う観点から、令和2年度の税制改正により、「未婚」のひとり親にも、配偶者と「死別」や「離婚」したひとり親と同様に、所得税や住民税の軽減措置が適用されることになったことはご存知でしょうか?

今回の記事では令和2年度の税制改正が具体的にはどのような税制改正なのか、未婚のシングルマザーにとって税金がどう変わるのか、解説していきます。

未婚シングルマザーの割合や現状は?

結婚を選ばずに、子育てをしていくことを決めた未婚のシングルマザー。

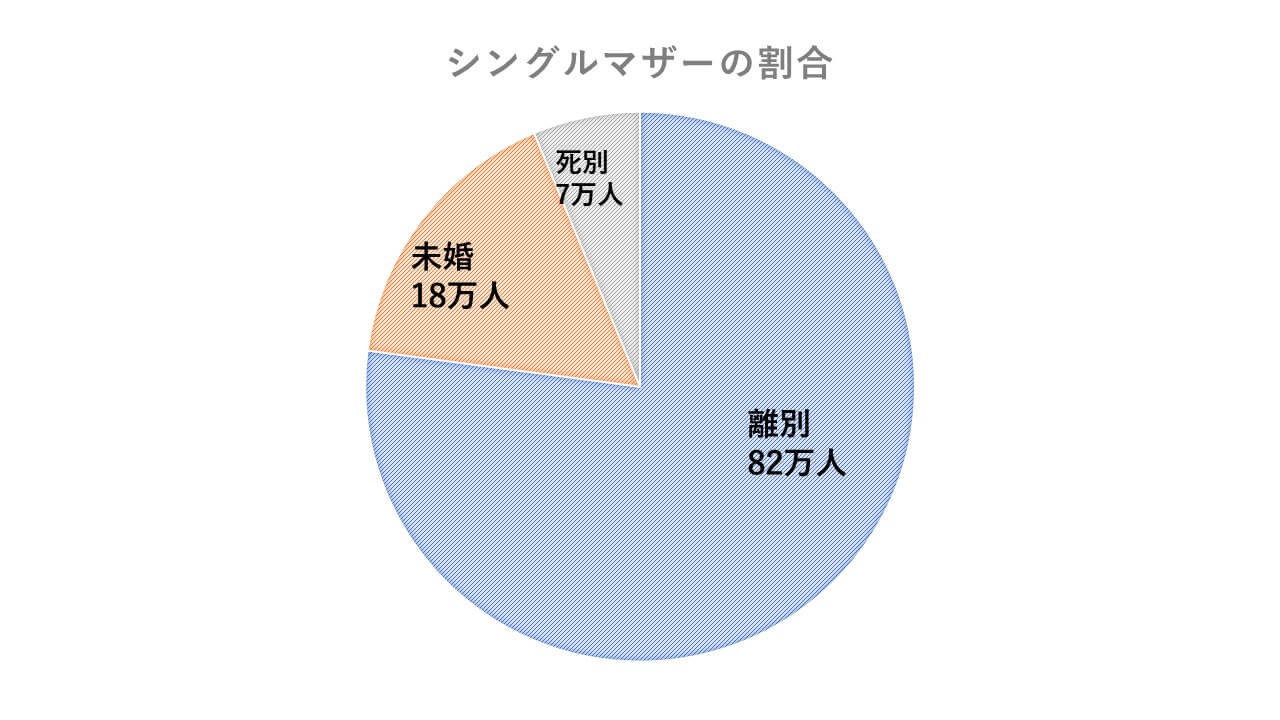

国勢調査によると、日本では、2015年度時点で約18万人もの未婚のシングルマザーがいらっしゃいます。

婚姻歴のある方も含めた全体のシングルマザーの数は約106万人です。シングルマザーの割合を見ると多くは、離別、未婚、死別の順で割合が多くなっていますね。

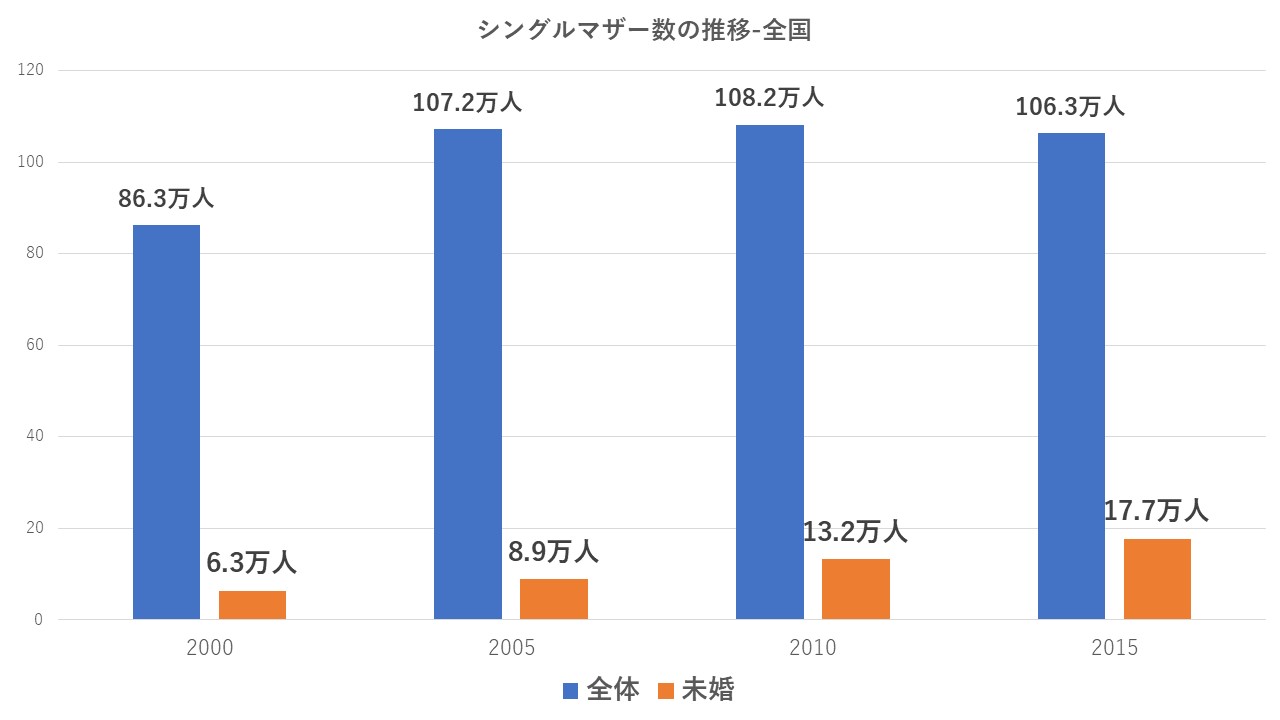

未婚のシングルマザーは全体の約16%ということになります。一見少なそうに見えますが、年次推移のグラフを見ると増えていることが分かりますこちらは、シングルマザー全体と、未婚のシングルマザーの数の2000、2005、2010、2015の年次推移のグラフです。

未婚のシングルマザーの数は2000年から2015年で約3倍弱も増えていることが分かりますね。有名人だと漫画家の浜田ブリトニーさんも未婚シングルマザーの一人。彼女は「非婚出産」と、結婚をしないという意思を明確に持って出産に臨んだそうです。

彼女のように、女性の社会進出によって、経済的にも精神的にも自立しており、結婚せずに母親になることを選択した女性を指す「選択的シングルマザー」の増加も考えられます。

しかし、パートナーとの子どもができても、相手に結婚の意思がなく、未婚のシングルマザーを選んだ方の方がまだまだ数として多いのが現状です。

子育てで就労が困難な理由などから、貧困率の高さが問題となっているシングルマザー。そんな中、未婚のシングルマザーはさらに他のひとり親よりも多く税金を引かれている問題が長年議論されてきました。一体、どういうことなのでしょうか?

同じひとり親でも未婚だと税金負担が重い?これまでの税制問題とは

離婚や死別でパートナーがいないひとり親は、所得税額から一定金額を差し引くことができる「寡婦控除」が利用できます。

しかし、これまでの税制では「未婚」のひとり親は、寡婦控除が受けられず、結婚後に離婚したひとり親よりも税金負担が高くなっていました。

所得税が控除によって軽減されないため、所得などを基準に支給される児童扶養手当の額や、比較的家賃の安い公営住宅への入居などで不利になるケースもみられています。

改正前の寡婦控除の詳細をみていきたいと思います。

今までは、寡婦控除の対象者を以下の3つに分けていました。

- 一般の寡婦

- 特別寡婦

- 寡夫

納税者自身が以上の3つのいずれかであるときは、一定の金額の所得控除を受けることができます。こちらは区分別の対象者となる要件と、控除額の表になります。

| 区分 | 要件 | 控除額 |

| 一般の寡婦 | 以下2つのいずれかを満たす人

| 27万円 |

| 特別の寡婦 |

| 35万円 |

| 寡夫 |

| 27万円 |

こちらの「特別寡婦」と「寡夫」は記載してある要件を全て満たせなければいけません。

このように同じひとり親にもかかわらず、男女かの違いによって、控除額が27万と35万円で異なるのは不平等ですよね。未婚のシングルマザーの場合は、婚姻歴がそもそもないので控除対象の要件を満たせず、控除額はありません。

この寡婦控除が、あるのと無いのでは、具体的にはどのくらいの差額があるのでしょうか。

たとえば、38歳主婦が、社会保険加入・子ども1人という条件で寡婦控除を利用したときの、減額される税金は以下のようになります。

| 寡婦控除を利用するひとの年収 | 減額される税金 | |

| 所得税 | 住民税 | |

| 年収250~400万円 | 17,500円 | 30,000円 |

| 年収500~600万円 | 35,000円 | 30,000円 |

| 年収700~900万円 | 70,000円 | 30,000円 |

寡婦控除を利用すると税金の負担は、約5~7万円ほど軽くなるということですね。

令和2年の税制改正で未婚のひとり親の税金待遇が改善!その内容は?

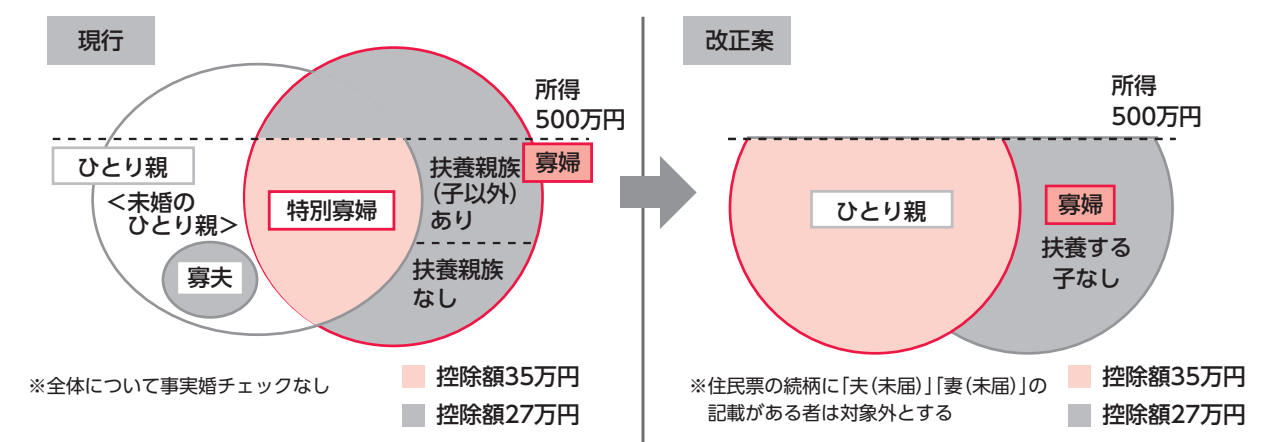

令和2年度税制改正案で、全てのひとり親家庭の子どもに対して公平な税制を実現するために、前述のような「婚姻歴の有無による不公平」 と「男性のひとり親と女性のひとり親の間の不公平」を同時に解消するために令和2年度から税制が改正されました。

①寡婦(夫)控除の見直し

前述したような、婚姻歴の有無や男女の違いによって3つに区分されていた寡婦控除が見直されました。こちらは税制改正前と改正後を表した表になります。

| 税制改正前 | 税制改正後 | ||

| 区分 | 控除額 | 区分 | 控除額 |

| 一般の寡婦 | 27万円 | ひとり親 | 35万円 |

| 特別の寡婦 | 35万円 | ||

| 寡夫 | 27万円 | 寡婦(夫) | 27万円 |

税制改正後は、婚姻歴・男女を問わずに、子どもの有無によって税金の控除額が変わることが分かりましたね。これで、今までは未婚というだけで税金を取られていたシングルマザーの方もひとり親控除として税金が減額されることになりました。

ひとり親控除、寡婦(夫)控除に当てはまる要件についても見ていきましょう。基本は、上の図のように、パートナーがいない受給者本人の所得が500万円以下、年収目安だと678万円以下の方が対象になります。

| 区分 | 要件 |

| ひとり親控除 |

|

| 寡婦(夫)控除 |

|

なお、こちらの税制改正が適用される期間は、所得税は令和2年度分以後、住民税は令和3年度分以後となるので注意してください。

②未婚のひとり親も住民税の非課税対象へ

今回の税制改正によって、未婚のシングルマザーはひとり親控除が適用されることに加えて、所得要件を満たせば、住民税が非課税になる対象にも含まれるようになりました。

住民税は、基本的には全ての人が納める税金です。しかし、一定の金額より収入が低い場合、住民税が減額や免除されることもあります。また、世帯全員が住民税非課税の「住民税非課税世帯」になると、国や自治体からのサービスが優遇される、給付の対象になるなどのメリットも。

住民税非課税世帯とは、住民税の所得割・均等割ともに非課税になる方を対象にしたもので、以下3つが住民税が非課税になる条件です。

- 生活保護を受けている人

- 障がい者、未成年者、寡婦または寡夫で前年の合計所得が125万円以下(給与収入のみの場合204万4000円未満)であった人

- 前年の合計所得金額が条例で定める金額以下の人(自治体によって異なる)

今回の税制改正によって、2の条件の「寡婦または寡夫で前年の合計所得が125万円以下」が拡充され、未婚のひとり親にも住民税非課税対象者の範囲が広がることになりました。具体的にはこちらの表になります。

| 住民税の非課税措置の対象者(一部) | |

| 改正前 | 寡婦または寡夫で前年の合計所得金額が125万円(※)以下の者 |

| 改正後 | 寡婦または寡夫で前年の合計所得金額が135万円(※)以下の者+いわゆる未婚のひとり親について、以下の条件を全て満たす者

|

(※令和2年度分までは前年の合計所得金額が125万円以下の者が非課税措置の対象となりましたが、税制改正において、令和3年度分以後、前年の合計所得金額が135万円以下の者を対象とする見直しもされています。)

住民税非課税世帯に入れば、例えば、給付型の奨学金や大学の無償化の対象、医療保険などの自己負担額が減額されたりなどの助成を受けることもできるので、今回の税制改正で子育てにゆとりを持つことができるシングルマザーが増えるといいですよね。

またこちらの税制改正は、令和3年度分以後の住民税から適用されるので注意してください。

シングルマザーが使える助成・手当を漏れなく利用しよう

いかがでしたか?シングルマザー間での税金格差がなくなったとはいえ、シングルマザー全体の貧困率は世界から見てまだまだ高いです。

ひとり親家庭が利用できる制度は漏れなく申請しましょう。

また、未婚のシングルマザーは父親を認知しなければ、養育費請求ができないという問題があります。

養育費は子どもの権利です。養育費を請求する場合は、相互の話し合いで取り決められればいいのですが、話し合いができない場合は、まずは父親の認知をする必要があります。

父親を認知ができる状況でなければ、家庭裁判所で認知調停の申立てをし、養育費請求調停手続きをとる流れとなります。

税制改正だけではなく、婚姻歴にかかわらず、全てのひとり親に養育費が行き渡るような制度の見直しも願うばかりです。

暮らしに役立つお金の情報を無料でお届けしています!