ひとり親家庭の方の中には、できれば子どもを大学まで進学させたいと頭を悩ませている方もいらっしゃると思います。

大学費用をサポートする制度には、借金を負わなくてもいい給付型や授業料免除型があるのをご存知でしたか?

今回は大学の進学費用にいくらかかるのか、それに対して使える大学の給付金、奨学金制度について紹介するので是非参考にしてみてください。

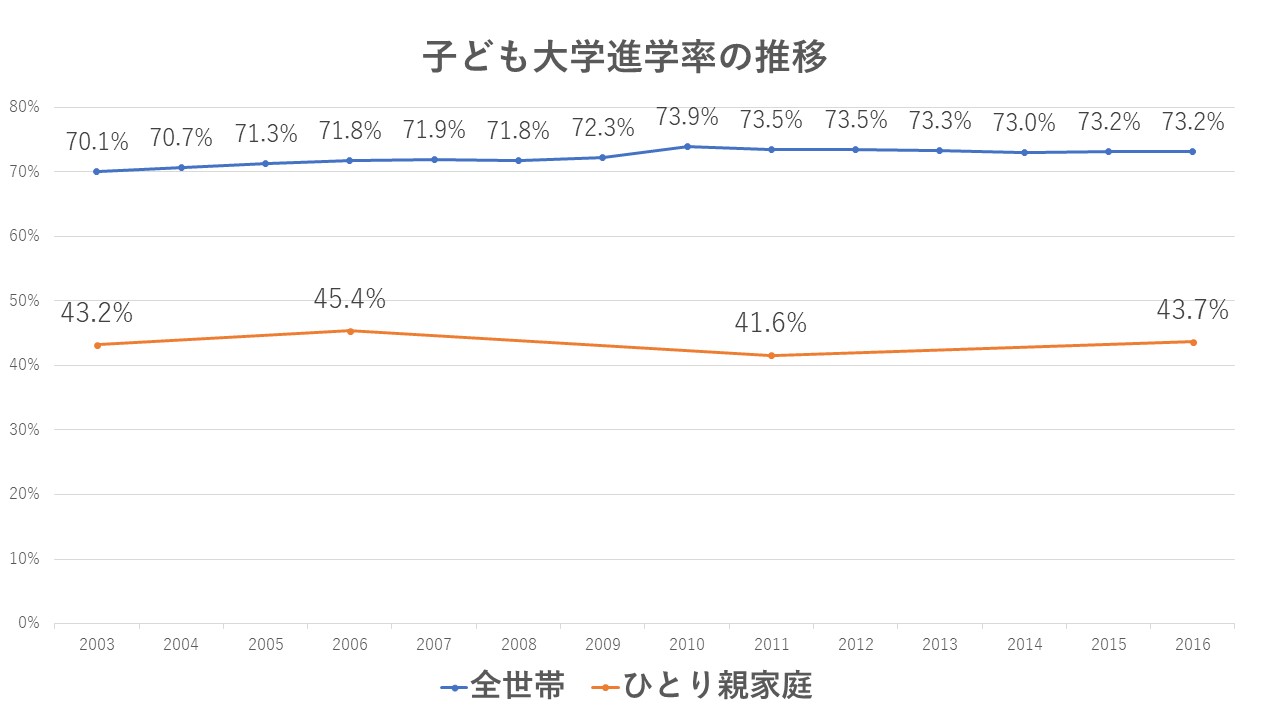

そもそも母子家庭の子どもの大学進学率はどれくらい?

こちらは2003~2016年の、子どもの大学進学率の推移です。ひとり親家庭への調査は大体5年ごとに行われているので、全世帯よりも大まかになっています。

全世帯平均とひとり親家庭平均では、大学進学率が30%もの違いがあることが分かりますね。また、その溝はまだまだ埋まりそうにありません。

しかし、大学を進学するには経済的に苦しいからこそ、使える制度や奨学金があります。そこで、特にひとり親家庭を対象、または対象になりやすい大学費用の支援制度を見ていきましょう。

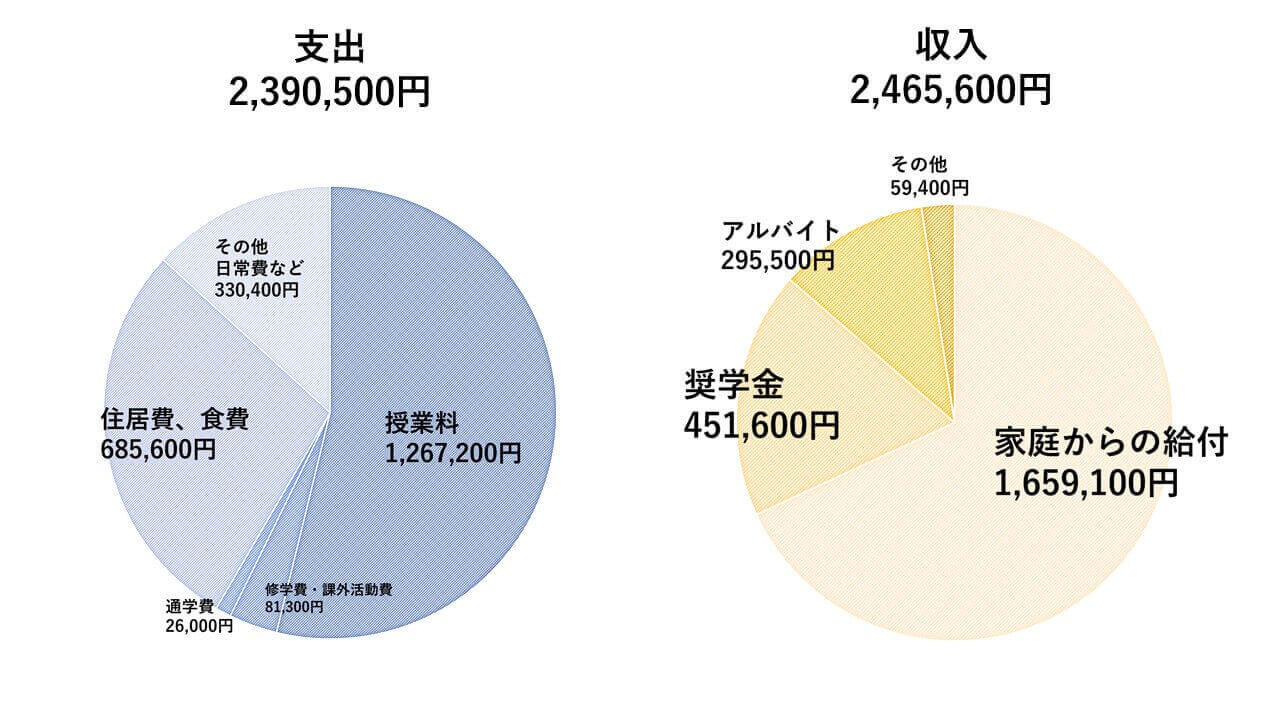

大学生活でかかる費用はいくら?

お子さんの大学進学を考える場合は、まず、大学生活にいくらぐらいかかるのかざっくりでもいいので把握するところから始めましょう。

こちらは、学生生活調査を参考にした、年間で私立大学にひとり暮らしをして通う場合の支出と収入です。授業料については、お子さんの進学先の学部によっても学費は大きく異なるので注意してください。

大学生活では、授業料で半分以上かかるうえに、実家を出てひとり暮らしをする場合は、住居費や食費も少なくないですよね。親御さんは、学費に加えて、仕送り… と考えなくてはいけません。

アルバイト代で学費を補うという考え方もありますが、あまりにもシフトを入れて、授業に身が入らなければ本末転倒です。足りない!と分かったら、不足額をきちんと把握し、無理のない金額の奨学金や支援制度を探しましょう。

大学進学を支援してくれる制度は大きく3つ!

大学費用をサポートしてくれる方法として、大きく分けて3つあります。

- 学校が請求しない、減額する「授業料減免制度」

- 学生本人がもらうor借りる「奨学金」

- 保護者が借りる「教育ローン」

授業料減免制度は、2020年4月から始まった、そもそものかかる学費がなくなる制度です。

奨学金は、無利息の拡充していたり、かかっても低金利なのが強みといえるでしょう。教育ローンは奨学金よりも利率が高いですが、入学前からまとまったお金を借りることができます。

制度によっては、併用ができるものもあるので上手に活用するためにもよく確認していきましょう。

次からは免除制度、奨学金、教育ローンそれぞれの具体的な内容をご説明していきます。

入学金と授業料が無料!高等教育就学新制度

高等教育就学新制度とは、2020年4月から開始された、経済的に困窮している学生を対象に大学の無償化を目指した制度です。4年制大学だけではなく、短期大学、高等専門学校、専門学校等の高等教育全般に、具体的には入学金と授業料の補助が出ます。

- 授業料・入学金の免除or減額

- 給付型奨学金の支給

こちらの2つの支援策を合わせて利用します。

この制度では、学生はいくらぐらいもらえるのでしょうか?授業料・入学金の減免上限額を以下、大学、短大、高専、専門学校の順で紹介します。

| 大学 | 授業料減免上限額(年額) | 入学金減免上限額(1度きり) |

| 国公立 | 約53万円 | 約28万円 |

| 私立 | 約70万円 | 約26万円 |

| 短大 | 授業料減免上限額(年額) | 入学金減免上限額(1度きり) |

| 国公立 | 約39万円 | 約17万円 |

| 私立 | 約62万円 | 約25万円 |

| 高専 | 授業料減免上限額(年額) | 入学金減免上限額(1度きり) |

| 国公立 | 約23万円 | 約8万円 |

| 私立 | 約70万円 | 約13万円 |

| 専門学校 | 授業料減免上限額(年額) | 入学金減免上限額(1度きり) |

| 国公立 | 約16万円 | 約7万円 |

| 私立 | 約59万円 | 約16万円 |

入学金の減免は、進学先の入学金のみの1回きりです。複数校に合格した場合でも、実際に進学した大学等の入学金が対象です。

給付型奨学金の支給は、上限年額で表すと、大学、短大、高専、専門学校の順で次のようになります。

| 大学 | 自宅 | 自宅外生 |

| 国公立 | 約35万円 | 約80万円 |

| 私立 | 約46万円 | 約90万円 |

| 短大 | 自宅 | 自宅外 |

| 国公立 | 約35万円 | 約80万円 |

| 私立 | 約46万円 | 約90万円 |

| 高専 | 自宅 | 自宅外 |

| 国公立 | 約21万円 | 約41万円 |

| 私立 | 約32万円 | 約51万円 |

| 専門学校 | 自宅 | 自宅外 |

| 国公立 | 約35万円 | 約80万円 |

| 私立 | 約46万円 | 約90万円 |

自宅・自宅外生というのは、大学までどこから通っているかということです。実家通いの方は自宅、実家を出てひとり暮らしや、寮に入っている方は自宅外生となります。

なお、高等教育就学新制度は、日本学生支援機構の奨学金とは異なり自宅外通学の区分で支給を受けるためには、実家から通っている大学のキャンパスまでの通学距離が片道 60 ㎞以上であることなどの制約があるので注意してください。

具体例として、1番学生数の多い日本大学の法学部1年生で考えてみます。こちらの表は、学生が自宅から通っていて、上限で減免されたケースです。

| 入学金 | 授業料 | 施設設備 | 初年度納入金額 | |

| 日大法学部の元々の金額 | 260,000円 | 810,000円 | 190,000円 | 1,260,000円 |

| 入学金・授業料減免後の金額 | 0円 | 110,000円 | 190,000円 | 300,000円 |

入学金・授業料が減免されると大分助かることが分かりますね。また、入学金・授業料の減免に加えて、給付型奨学金約46万円が支給されます。その他にも実習費用や教科書などの書籍代などはあるかもしれませんが、このように経済的な負担が大きく軽減されます。

この制度を取り入れている教育機関は文部科学省の「支援の対象となる大学・短大・高専・専門学校一覧」で調べることができます。自分の在学している学校が制度を導入しているかどうか確認してみてください。

対象者

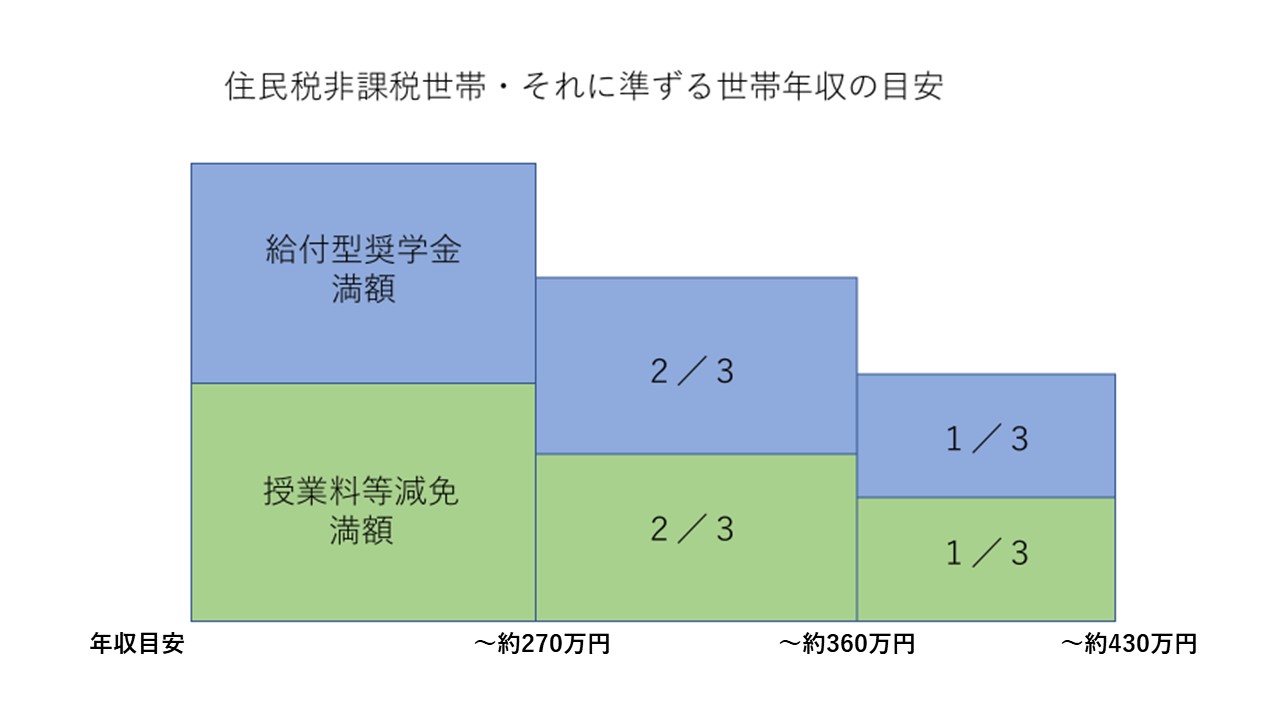

高等教育就学新制度で入学金・授業料の減免と給付型奨学金の受給対象となるのは、住民税非課税世帯・準ずる世帯の学生です。

高等教育就学新制度は、住民税非課税世帯を第Ⅰ区分、住民税非課税世帯に準ずる世帯を支給の対象となる収入の低い順から第Ⅱ区分、第Ⅲ区分と分けられます。具体的には、給付金の満額支給が第Ⅰ区分、満額支給額の2/3が第Ⅱ区分、満額支給額の1/3が第Ⅲ区分となります。

こちらは、4年制の大学生を対象にした高等教育就学新制度を受けられる年収目安一覧です。

| 親の数 | 子供の数 | 第Ⅰ区分 | 第Ⅱ区分 | 第Ⅲ区分 |

| ひとり親世帯 | 子一人 | ~約210万円 | ~約300万円 | ~約370万円 |

| 子二人 | ~約270万円 | ~約360万円 | ~約430万円 | |

| 子三人 | ~約290万円 | ~約390万円 | ~約460万円 | |

| ふたり親世帯 | 子一人 | ~約220万円 | ~約300万円 | ~約380万円 |

| 子二人 | ~約270万円 | ~約300万円 | ~約380万円 | |

| 子三人 | ~約320万円 | ~約400万円 | ~約460万円 |

表からも分かるように、基準を満たす世帯年収は家族構成によって異なります。

例えば、母子家庭で大学進学予定の高校生・中学生の家族3人世帯の場合は、ひとり親世帯で子二人となるので、第Ⅰ区分が約270万円まで、第Ⅱ区分が約360万まで、第Ⅲ区分が約430万円までが支給対象となる年収目安となります。

3人家族世帯のお子さんが高等教育就学新制度を受ける場合、満額支給の年収対象は約270万円まで、満額2/3支給の年収対象が約360万円まで、満額1/3支給の年収対象が約430万円までだということがこの図から分かります。

あくまでこちらは母子家庭の、3人家族の年収目安と受けられる額の図でしたが、進学資金シミュレーターで自分の家族の人数と年収を入力するといくら給付金を受け取れるのかの目安が分かります。

申請期間

高等教育就学新制度を申し込むタイミングは以下のいずれかになります。

| 対象 | 申込期間 |

| 予約採用(高校生など) | 4月~6月頃 |

| 在学採用(大学生など) | 4月~5月頃(4月分から支援) |

| 9月~10月頃(10月分から支援) | |

| 家計が急変した方 | 急変事由の発生後3か月以内 |

高等教育就学新制度は学期ごとの年に2回受け付けています。学校ごとに申込の締切日が異なるので学校からの案内で締切日を確認しましょう。高3・在学生が、予約採用、在学予約採用の申込をできなかった場合、進学・進級後に申込を行うことも可能です。

学生本人が借りる奨学金

お子さん本人が借りる奨学金制度は、国だけではなく、学校や市町村、民間まで幅広くあります。

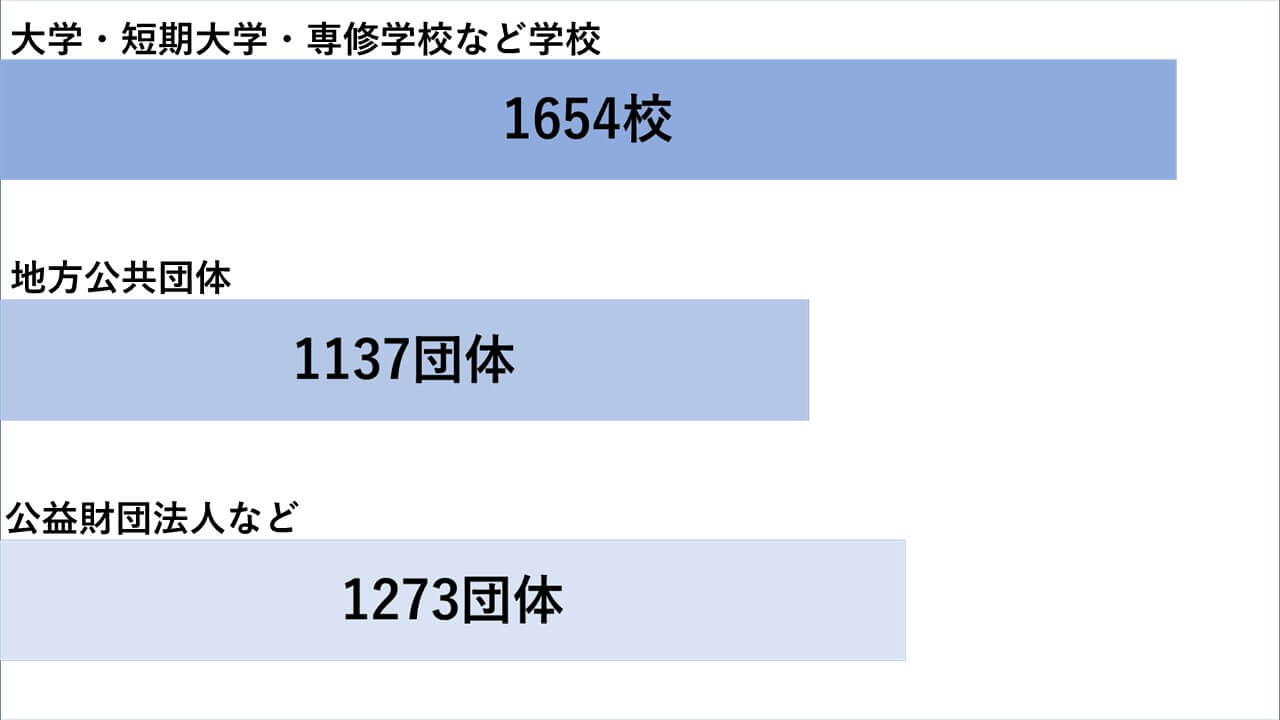

こちらは、平成28年度奨学事業に関する実態調査を参考にして、高校を対象とした奨学金を除外したグラフです。全部で4064もの団体が奨学金支援を行っています。

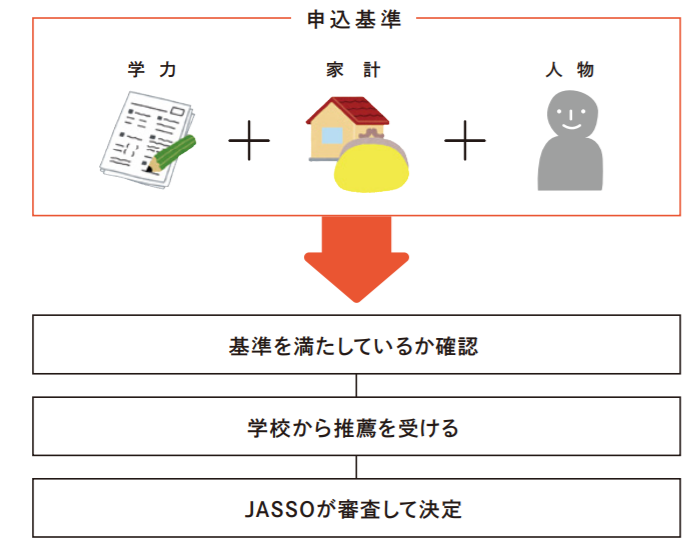

奨学金は、申請すれば誰でも申し込めるものではなく、申込基準があります。奨学金の制度によって申込基準は様々ですが、原則、以下2つを満たすことが求められます。

- 学力などの成績

- 所得要件

奨学金を申請して、申込基準を満たせば、奨学金の支給が決定されます。例えば、国の奨学金、「日本学生支援機構」を運営しているJASSOの申込の流れは以下の通りです。

ここでは国の奨学金、母子家庭を対象にした奨学金、返さなくてもいい民間の奨学金を順に紹介します。

国の奨学金「日本学生支援機構」

貸与型奨学金は、高等教育就学新制度と異なり、借りた分を将来返さなくてはいけないお金で、いわば借金だということに注意してください。

この「借りる」奨学金は、貸与型奨学金と呼ばれ多くの学生は日本学生支援機構を通して奨学金を受けています。具体的には、第一種奨学金と第二種奨学金、入学時特別増額貸与奨学金の3つが貸与型奨学金に該当します。

第一種(無利子)奨学金

これは利息が付かないタイプの奨学金です。

| 上限月額 | 自宅 | 自宅外 |

| 国公立 | 45,000 | 51,000 |

| 私立 | 54,000 | 64,000 |

こちらの表は上限月額で、下限月額2万円から1万円単位で借りられることができます。

第一種奨学金は無利息ということもあって人気が高く、奨学金採用者は成績状況などによる選抜制になることも多いので注意が必要です。

また、私立大学に通学する学生の場合は、第一種奨学金だけでは十分な金額に満たない場合もあるので、そうした場合は他の奨学金との併用を考えなければなりません。

第二種(有利子)奨学金

こちらは返済の際に利息が上乗せされるタイプの奨学金です。

第二種奨学金は、大学の種別や通学方法にかかわらず、2万円~12万円(1万円単位)で借りられることができます。また、第一種奨学金とは異なり、成績等による選抜はないので、収入面での条件をクリアしていれば受給できるものとなっています。

しかし、利息がつくとなると、返さなくてはいけないお金がいくらくらいになるのか不安ですよね。利息はどれくらいつくのでしょうか?

日本学生支援機構の奨学金の、他のローンと大きく異なる点が、利率の上限が定められていることです。日本学生支援機構の奨学金はどれだけ市場金利が上昇しても、その利率の上限は3.0%までに制限されています。また、在学中には利息が発生しません。

例えば4年制の大学で、4年間3万円の第二種奨学金を借りた場合、借りた総額は144万円になります。これは、年利率が上限の3%だった場合、返還しなければいけない総額は176万1917円になります。これは、原則13年ローンで毎月1万1293円を支払います。

奨学金にかかる年利率は、市場金利によって決まります。市場金利とは、金融機関同士がお金の貸し借りをする時に適用される金利のことです。奨学金を設定するときに、利率の算定方式を決めます。利率の算定方法は2つあります。

| 利率固定方式 | 返済終了時まで同じ利率 |

| 利率見直し方式 | 大体5年毎に利率が変動 |

日本学生支援機構の調査だと、利率固定方式の算定方式をとる学生が多いそうです。奨学金を借りた時と同じ利率のままで奨学金を返還できるのは返還額が想定できるので安心と考える方が多いのかもしれません。

一方、利率見直し方式は5年毎に利率を算定します。利率見直し方式の利率は利率固定方式よりも低金利なので、今後も市場金利が上がらず利率が維持されれば、利率固定方式より利息を支払う額が少なくなります。しかし、市場金利が上がれば、変動し利息を支払う額も多くなる可能性もあります。なお、日本学生支援機構の奨学金の上限利率は前述したとおり3.0%です。

入学時特別増額貸与奨学金

こちらも返済の際に利息が上乗せされるタイプの奨学金です。利率の算定方法は第二種奨学金と同様です。第一種もしくは第二種奨学金の申込者が対象となります。

あまり聞き慣れない奨学金かもしれませんが、この奨学金を借りられるのは1回きりで、入学(留学)月の奨学金に選択した額を増額するという奨学金です。入学前の貸与ではありませんので、ご注意ください。

金額は10万円、20万円、30万円、40万円、50万円のいずれかで、大学生活のスタートアップ費用としての利用が考えられます。

ひとり親家庭を対象にした大学費用支援制度

ひとり親家庭支援を目的に、シングルマザーやシングルファザーを対象にした大学費用支援制度があります。

ひとり親家庭の方は、他の奨学金などの制度よりも条件が緩く、申請が通りやすくなる可能性があるのでよく見てみましょう。

母子父子寡婦福祉資金貸付金制度

20歳未満の児童を扶養している配偶者のいないひとり親が、無利子で貸付できる制度です。将来、返さなくてはいけないお金なので注意してください。

こちらの母子父子寡婦福祉資金貸付金制度では、様々な制度がありますが、その中で、大学費用をあてるには「修学資金」を利用することができます。

この修学資金とは、高校、大学、専門に就学させるための授業料、書籍代、交通費などの必要な資金のための貸付制度です。

借りられるお金については世帯収入や状況によって異なります。こちらの図は、私立のひとり暮らしの学生がいる場合としての限度額の表です。目安として参考にしてみてください。

| 学校 | 月額限度額 | |

| 高等専門学校 | 1~3年 | 52,500円 |

| 4~5年 | 90,000円 | |

| 短大・専門学校 | 90,000円 | |

| 大学 | 96000円 | |

修学資金の利率は無利子で償還期間は20年以内です。

償還期間とは、借入金を返済する期間です。この修学資金には、返済を開始するまでの猶予期間が卒業後6か月設けられているので、卒業してから20年以内に、在学中に借りていたお金を返します。

申請・問い合わせについては、最寄の地方公共団体の福祉担当窓口にお問合せください。

みずほ農場教育財団奨学金

茨城県にある公益財団法人みずほ農場教育財団では、ひとり親家庭にあって、経済的な理由で修学が困難な方に有為な人材を育成することを目的として、小学生~大学生まで幅広い世代のお子さんへの奨学金を給付しています。

専門学生・短大生・大学生には、在学中、月額3万円が支給されます。

みずほ農場教育財団奨学金の支給対象者は以下の通りです。

- ひとり親家庭

- 人物および学業がともに優れている方

- 経済的理由により修学が困難な方

経済的に修学が困難な方の年収目安は、専門・短大の学生がいる方は世帯年収300万円以下、大学生がいる方は世帯年収年収400万円以下となっています。

応募時に必要な書類は、以下の通りになります。

- 奨学金給付申請書

- 奨学生推薦調書

- 戸籍謄本

- 誓約書

- 収入額が分かるもの(源泉徴収票のコピーなど)

- 在学証明書

- 奨学金の使途がわかる使用

- 納税証明書

申請書、推薦調書については、こちらからダウンロードができます。

将来返さなくていい民間の給付型奨学金

民間の会社でも奨学金事業を行っているところは多くあります。その中で返還不要の奨学金を2つ紹介します。

公益財団法人 コカ・コーラ教育・環境財団

飲料水で有名なコカ・コーラは奨学支援事業にまで幅広いですね。

コカ・コーラ教育・環境財団奨学金は、学校教育法による日本国内の国立・公立・私立いずれかの大学(夜間学部およびそれに類する学部、学科・通信学部および短期が医学を除く)に進学することが条件として、大学入学後の4年間、月額1万5000円が支給されます。

他の奨学金制度との併用も可能なのは嬉しいですね。応募者は、下記の必要書類を住所の属する財団支部あてに在学中の学校長を通じて提出します。

- 奨学生願書および奨学生推薦調書

- 成績証明書

- 家族の所得を証明する書類

- 本人の写真

宛先となる、財団支部についてはこちらから確認することができます。

Z会奨学金

通信教育で有名なZ会は耳にしたことはあるのではないのでしょうか?Z会では、指定した国公立大学への進学を希望する高校3年生を対象に奨学支援事業を行っています。

Z会が指定する大学は、次に掲げる15大学です。夜間・通信制、医学部・歯学部・獣医学部・薬学部などの6年制の学部は対象外です。

- 北海道大学

- 東北大学

- 国際教養大学

- 筑波大学

- 千葉大学

- 東京大学

- 東京工業大学

- お茶の水女子大学

- 一橋大学

- 横浜国立大学

- 名古屋大学

- 京都大学

- 大阪大学

- 神戸大学

- 九州大学

申請時に、成績が優秀なことと、志望大学の指定や、また論文の提出があるなど、厳しい条件ではありますが、大学入学後4年間、返済不要の奨学金を受給することができます。

| 大学1年 | 年額102万円 (入学一時金30万円と月額6万円) |

| 大学2~4年 | 年額96万円 (月額8万円) |

また、他の奨学金との併用は不可になりますが、大学授業料免除との併用は可能です。

Z会奨学金の対象者は以下3つの条件を満たす必要があります。

- Z会が指定する大学への進学を希望する高校3年生

- 真に経済的援助を必要としており、学業・人物ともに優秀である者

※経済状況・・・世帯収入が給与の場合は年収600万円以下、世帯収入が給与以外の場合は年収300万円以下

※世帯収入と家庭状況を総合的に判断する - 高校2年次までの成績評定平均値4.5以上

Z会奨学金の申請方法は、下記の必要書類を、角2封筒に入れ、簡易書留郵便にて個人ごとに直接、提出します。学校でのまとめての送付は受けつけていないので注意してください。

- 願書(所定書式に必要事項を記入)

- 成績証明書(高校2年次までの成績)

- 所得証明書(父母または扶養者の収入を証明するもの※コピー可)

- 住民票(本人及び願書掲載の家族全員分※コピー可)

- 論文(所定の書式に記入)

- 申請者情報(所定書式に必要事項を記入)

- 個人情報同意書(所定書式に記入)

願書はこちらからダウンロードすることが可能です。

学生が働きながら学費を稼ぐ新聞奨学金

奨学金制度の中には、学生本人が働いて学費分を稼ぐ「新聞奨学金制度」というものがあります。

新聞奨学金制度とは、大手新聞社の系列の新聞販売店に住み込みで働くことで、給与と奨学金の両方が支給される代表的な「働きながら学ぶ」制度です。

新聞奨学生は、入学前に必要な学費を借りることができるうえ、家賃や食費なども最小限に抑えることができるので、親に負担をかけることなく、お子さん自力で進学することが可能です。

新聞奨学制度があるところは以下の通りです。

- 朝日奨学会

- 毎日育英会

- 東京新聞奨学会

- 読売育英奨学金

- 産経新聞奨学会

- 日本経済新聞育英奨学金

しかし、あくまで仕事が最優先なので新聞配達の早朝と夕方の時間は取られます。授業コマ数が多い1年生や理系の学生、サークルやインターンを頑張りたい学生には向いていないかもしれません。

新聞奨学生になることが決まった後は、忙しいなどの理由で途中でやめてしまった場合、退職時に一括で借りた学費分を返さなくてはいけなくなったりすることも。新聞奨学金を利用するには、お子さん自身の覚悟が必要といえるでしょう。

ひとり親家庭は優遇制度が使える国の教育ローン

教育ローンとは、保護者が子どもの進学時に借り入れるお金のことです。中でも国の教育ローンは、日本政策金融公庫が行う公的な融資制度で、長期固定金利でいつでも必要なときに申し込むことができます。

奨学金や学費免除制度は、支払われるのはどうしても入学後になってしまうので、入学前に、入学資金としてまとまったお金が欲しいという方がよく利用されるようです。

国の教育ローンは基本的には誰でも利用できますが、融資限度額は対象者によって異なります。

| 対象者 | 融資限度額 |

| 450万円 |

| 上記以外 | 350万円 |

国の教育ローンは、固定金利1.70% 返済期間最長15年になります。しかし、ひとり親家庭は、金利年1.30% 返済期間最長18年となる優遇制度を利用できるので、利用する場合は申請漏れがないようにしてください。

しかし、国の教育ローンは金利がかかるので、学校の奨学金などと比較すると返さなくてはいけないお金が増えてしまいます。教育ローンの使用時は注意が必要ですね。

奨学金を借りる際は、必ず返済シミュレーションを

いかがでしたか?数多くの学費支援制度、奨学金があることが分かりました。数多くあるので、お子さんや家庭の状況にあった奨学金を調べましょう。

給付型や学費免除の形での支援ならいいのですが、貸付だったり、貸与型の奨学金の場合は将来、返さなくてはいけません。借りる際は、無理がないように将来のシミュレーションをしておくことが大切です。

暮らしに役立つお金の情報を無料でお届けしています!