フィンテックという言葉を聞いたことはありますか?

最近よくニュースになっているので聞いたことがある人も増えていると思います。

なんとなくフィンテックってかっこいいけど正確な意味を知っている人は少ないと思います。

将来、フィンテックの進展によって銀行がいらなくなってしまうと言われています。

この記事ではフィンテックの意味と銀行がいらなくなってしまう理由をまとめました。

フィンテック(FinTech)とは?

フィンテック「FinTech」は金融を意味する「Finance」とテクノロジー「Technology」の頭の部分を組み合わせた造語です。

IT技術の進歩で様々な領域でIT技術の活用が進められています。

たとえば保険(Insurance)とITで「InsuTech」

人事(Human Resource)とITで「HR Tech」などがあります。

フィンテックもこうした流れの中で生まれたIT技術を金融分野に導入しようという試みを指しています。

フィンテックの歴史

古くからIT技術を使って金融の分野に進出する試みが続けられてきました。

代表的なサービスがオンライン決済の草分けとなった「ペイパル」です。ネットオークションサイト「eBay」の決済手段として爆発的にアメリカを中心に普及しました。

日本ではeBayがヤフオクに負けたので普及しませんでしたが、ペイパルが後の業界に与えた影響は大きなものでした。

ただ当時は「フィンテック」という言葉自体はまだ日本では使われていませんでした。

日本でのフィンテックの登場

日本ではいつからフィンテックというワードが使われるようになってのでしょうか?

日本経済新聞社のデータベースを使って調べると、「フィンテック」とう言葉が最初に出てきたのは1997年までさかのぼります。

その後もぽつぽつと出現しますが、これらは全て「フィンテック・グローバル(FGI)」という日本に本社のある投資銀行を指していましあた。フィンテック・グローバル社の由来がどこから来たのかはわかりませんでした。

フィンテックが現在知られている意味で初めて紙面に登場したのが2012年8月12日の「NY、ハイテク都市へー企業活動環境整備進む」と題された記事でした。

この記事ではニューヨークで「フィンテック・イノベーション・ラボ」が設立されウォール街の金融会社とIT起業家を結びつける取り組みが紹介されています。

アメリカで取り組まれていたフィンテックの試みが初めて日本にも紹介された例でした。

その後2015年2月の記事では「楽天、金融と技術、融合を議論」と題された記事で日本企業の取り組みも紹介されるようになりました。

特に2015年に入ってからフィンテックに関する記事や特集が急増しています。

当時東京を拠点とし世界最大の仮想通貨の取引所だった「マウントゴックス」の社長が逮捕された事件が起きたのも2015年でした。

フィンテックという用語が日本で本格的に使われ始めたのが2015年ということはフィンテックの概念が広く知られるようになったのはつい最近だということが分かります。

なぜ今フィンテックが話題になっているのか?

2000年代初めにはフィンテック企業が出てきていたのにも関わらず最近になって「フィンテック」という言葉が流行りだして話題になっているのはなぜなのでしょうか?

その理由の一つにIT技術の進歩があります。

2000年代初めの時点ではまだ技術的な制約が大きく、ITが金融を根底から変えるには力不足でした。

それが十数年の間に技術が蓄積され「ビッグデータ解析」や「人工知能(AI)」のようなキーワードに代表されるような新要素も登場したことにより小さなベンチャー企業でもこれまで巨大金融グループが独占してきた業務を奪える可能性が出てきたのです。

もちろん現時点ではこれらの試みは始まったばかりですが、既に野心的なサービスがいくつも誕生しています。

フィンテックでなぜ銀行がなくなるのか?

フィンテックは生活をどのように変えていくのでしょうか?

また、フィンテックで銀行が無くなってしまうというのは本当なのでしょうか?

現金を使わない機会が増える

現在知られているフィンテックの影響の一つが「決済」分野での革新です。

日本でも「SUICA」など様々な電子マネーがありますが、これからもっと電子決済が主流になっていくと予想されてます。

アップルの「Apple pay」、グーグルの「Google pay」など巨大IT企業が次々に金融企業が独占してきた決済分野に参入してきています。

中国やスウェーデンなどいくつかの国では電子マネーの普及でほとんど現金を使わなくなる人が急増しています。

日本は現金が世界の中でもよくつかわれている国です。

そのためのATMの維持に年間で2兆円もの巨額の費用が関わっているそうです。

日本も電子マネーの普及によって現金を使わなくなればこうしたATMもいらなくなるでしょう。

電子決済先進国の中国

日本の決済手段の未来はどうなっていくのでしょうか?

いち早く電子決済が進んでいる中国が参考になるかもしれません。

中国など従来金融システムの整備が不十分だった国では電子マネーが急速に普及しています。

調査会社によると中国の2017年モバイル決済普及率は77%、日本の27%と比べるとその差は歴然としています。

モバイル決済の一番のメリットは手数料が少なくなることです。

従来の銀行システムだと振り込みなどには数百円者手数料が必要になるでしょう。

また、ATMからお金をおろす際も時間帯によって手数料がかかってしまいます。

電子決済によってこれらの問題が一気に解決し、個人間の振り込みなどは手数料がかからなくなります。

お金をおろす必要もありません。

また決済の情報を利用することでさらに便利なサービスを提供することができます。

たくさん買い物をすれば、信用力が高いとみなされローンを低利で借りることができます。

ほかにも信用力が高くなるので保証金がいらなくなったり、お店から特別なサービスを受けることもできます。

危なくないのか

もちろん、これまでお金を借りられなかった人たちがお金を借りられるようになるのは借金が増えて危ないのではないかという声もあるでしょう。

それを解決するのがIT技術なのです。

ビッグデータといってその人の消費行動からお金を貸してもいいのかどうか判断することが可能になります。

これがフィンテックの力です。

銀行の店舗がなくなる?

最近よく言われるようになっているのが銀行の店舗がなくなるのではないかということです。

全ての支払いやローンを借りることがスマホ一台で完結するので、個人にとって銀行に行く機会が減ります。

そのため銀行は店舗をたくさん配置してもお客さんが来ないという状態になってしまいます。

実際にメガバンクと呼ばれる巨大銀行グループは全国の支店からの利益の割合がどんどん減少しています。

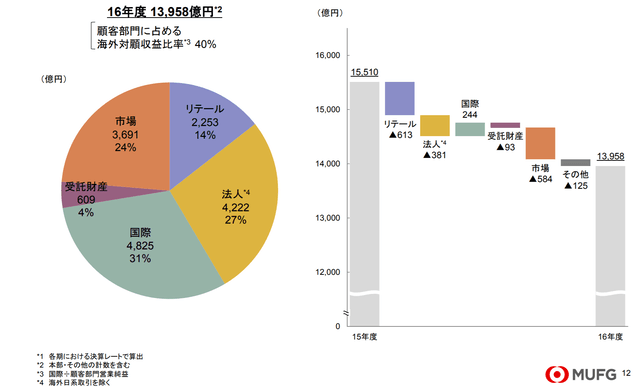

下は三菱UFJグループの部門別収益状況を表したものです。

三菱UFJグループの部門別収益

2017年3月期決算より

2016年度の営業純益は1兆3958億円でした。

その中でも個人向けの「リテール」部門はわずか全体の14%しか占めていないことが分かります。

銀行にとって支店は既に稼げない部門になっていることが分かります。

それに加え今後もフィンテックの影響で店舗が必要無くなる傾向がどんどん増えていくでしょう。

銀行のビジネスも個人向けから撤退し、企業向けのサービスに注力するようになるかもしれません。

まとめ

フィンテックについてまとめました。

IT技術の進展で身の回りに大きな変化が訪れようとしています。

今後もフィンテックの動きに目が離せません。

暮らしに役立つお金の情報を無料でお届けしています!