個人で始めたビジネスがようやく軌道に乗り、順調に利益が出始めたけど、期末の所得税額を計算して愕然としている方は多いのではないでしょうか?

個人事業主が節税を考えたときによく聞くのは法人化(法人成り)すること。

でも実際にいくら年収があれば節税のメリットを受けることができるか理解している方は少ないと思います。

この記事では個人事業主で法人化したほうが良い場合と法人化のメリットについて解説します。

法人化(法人成り)とは?

法人化とは法人、つまり会社を設立することを指します。

現在個人が法人化する場合、株式会社か合同会社かを選択することができます。

両者の違いについては以下の記事を読むことをお勧めします。

合同会社の勧め!個人事業主より節税でき株式会社よりお得

簡単に言えば、法人化の節税メリットのみを享受したい場合は合同会社、将来的に従業員をたくさん雇って会社の規模を大きくしたい場合は株式会社がおすすめです。

法人化した方がいいケース

どのような場合に法人成りした方が良いのでしょうか。

法人化に適したケースを下に挙げました。

課税所得が900万を超えている

個人事業主で現在の課税所得が900万を超えている場合、法人化のメリットを生かすことができるようになります。

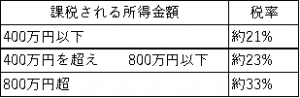

そのからくりを知るために、まず個人と法人の税率を把握しておきましょう

下の表は個人の所得税率です

また下の表は法人税(中小企業・東京都)の実効税率※です

※実効税率は法人税+法人事業税+地方法人特別税

出典:国税庁のホームページから作成

表を見ると個人の所得税率は900万を超えると33%となり一気に跳ね上がります。

このため法人化することによって節税することが可能になります。

法人化することで利益を役員報酬と会社の利益に分散することができるので、例えば所得が1000万の場合、400万を会社の利益、600万を自分への報酬に振り分けることで税率を約20%に抑えることができます。

仮に課税所得が900万円の場合、法人化によって約50万円年間で節税することができます。

逆に言えば900万を超えていなければ法人化の諸費用や手続きを考えると、メリットは非常に薄くなってしまいます。

赤字が出る可能性がある場合

赤字が発生した場合、将来の利益と相殺することによって支払う税金を減らすことができます。

法人であれば、赤字を9年繰越すことができます。個人でも確定申告の青色申告をすれば繰越できますが、期間は3年になります。

不動産経営を行いたい場合

これは会社の経営とは少し違いますが不動産経営の場合も法人化はおすすめです。

最近ではサラリーマンでも副業としてアパート経営などを行っている方も多いです。

例えば年収800万の会社員が新たに不動産経営によって家賃収入を得ようとすると、給料と家賃収入を合計した額が所得となるので、900万の所得をすぐに超えてしまう場合が多いです。

また、不動産特有のメリットとして将来に渡る収支が予想しやすく、不動産購入当初は減価償却で赤字が出やすくなっているので、当初の赤字を将来の利益と相殺する節税のメリットが大きくなっています。

同様の手法として自分の資産を法人に移すことで子供に資産を相続するときの相続税の圧縮も実現することができます。

将来的に事業規模を拡大したい場合

節税とは直接的には関係ないですが、将来的に事業を大きく成長させたい場合は所得が900万に満たない場合でも早期に法人化するメリットは大きいです。

法人化に必要な手続きは多いので、いざという時に時間や人手が足りない状況が生まれるかもしれません。

法人化の節税メリット

主に節税面で見たときの法人化のメリットをまとめました。

利益が多くなればなるほど個人と比べて税率が低くなる

個人の所得税は4000万を超えると45%という非常に高い税額を取られます。

しかし、中小法人の法人税は23.9%、実効税率でも上の表の通り約33%です。

所得が高くなればなるほど法人化のメリットは大きくなります。

所得分散

個人の場合には所得がすべて個人のものになるため、高い所得税を支払う必要があります。

法人成りすれば、家族を役員として報酬を支払ったり、会社に利益として留保すれば税金がかなり節約できます。

例として2000万円の利益が上がっている事業を行っているとしましょう。

・個人事業主の場合

累進課税によって課される所得2000万の税金

税金の合計:約520万円

・法人化した場合

妻と息子を役員とした場合:会社に利益として800万を留保。自分、妻、息子の3人にそれぞれ400万を支給

法人税約184万+所得税約37万×3=295万

税金の合計:約295万円

退職金や生命保険料を費用にできる

個人では退職金を経費とすることはできませんが、法人では従業員や事業主自身に対する退職金も原則として法人の費用となります。

退職金は全額損金算入できるので、これを利用して節税することができます。

同様に個人では生命保険料は年12万までしか所得控除できませんが、法人にはそうした制限がありません。

まとめ

法人化による節税の分岐点として事業所得が900万円ということが分かりました。

それでも実際の税理士費用や法人化のための費用を考えると初年度は10万円程しか節税効果はありません。

ただ、法人化には節税以外にも様々なメリットがあります。

総合的に踏まえたうえで法人化の是非を判断しましょう。

暮らしに役立つお金の情報を無料でお届けしています!