小規模企業共済という共済制度をご存知でしょうか?

あまり馴染みのない言葉かもしれません。

でも実はこの制度、個人事業主や中小企業の社長さんにとっては知らなきゃ損!とてもお得な制度なんです。

小規模企業共済ってなに?

小規模企業の個人事業主や経営者が事業をやめたり、退職したりする際に生活の安定や事業の再建を図るための資金をあらかじめ準備しておく「小規模企業共済法」に基づいた共済制度です。

簡単に言えば経営者のための退職金制度です。

国の法律によって設立された中小企業基盤整備機構というところが運営しています。

どんな人が加入できるの?

常時使用する従業員数が20人以下(商業・サービス業では5人以下)の個人事業主及び会社の役員

事業に従事する組合員が20人以下の企業組合、協業組合及び農事組合法人の役員

小規模企業者たる個人事業主に属する共同経営者 (個人事業主1人につき2人まで)

引用:独立行政法人中小企業基盤整備機構のホームページより抜粋

上記の通り、従業員20人以下の会社の社長や役員のみ加入が可能になっています。

ちなみに加入した後に会社の規模が大きくなっても制度には加入し続けることができます。

会社を創業したらすぐに加入を検討したほうがいいかもしれませんね。

一か月の積立額と受取金額はいくら?

掛け金は毎月1000円~7万円の間で自由に選ぶことができます。(500円刻み)

次に受け取る金額はいくらになるか見てみましょう。

以下は毎月一万円を積み立てた場合の例です。

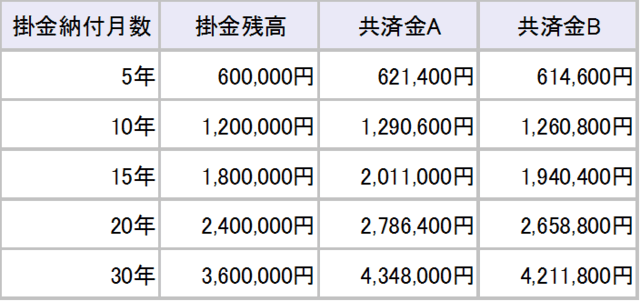

基本共済金額

引用:独立行政法人中小企業基盤整備機構のホームページから作成

共済金A:事業を廃業した場合

共済金B:老齢給付(65歳以上で180ヶ月以上納付)

毎月一万を積み立てた場合、30年後の積立金額は360万で事業を辞めた場合の受取金額が約435万になっています。

掛け金の120パーセントが戻ってくる計算になりますね。

さらに実際受け取る際はこれに加えて付加共済金が追加されることになります。

注意点として廃業か退職金以外の目的で解約(任意解約)する場合、加入期間が20年(240か月)以下であると元本割れになってしまうことです。

例外はありますが、それでも受け取れる金額は共済金A、Bより少なくなってしまいます。

毎月の掛け金を多くしすぎないことが必要です。

小規模企業共済のメリット

ここからは小規模企業共済のメリットを取り上げていきます。

公的な制度だからこそ受けられる優遇措置があるんです。

以下見ていきましょう。

掛け金を全額経費に計上できる

小規模企業共済の掛け金は全額経費(個人事業主の場合は所得控除)になるため、掛け金の分だけ節税することができます。

利益の一部を積み立てるだけで税金が安くなるんですね!

受取金額は退職金扱い!

共済の解約時に受け取る金額は退職金扱いになります。

この時に税金を支払う必要がありますが、退職所得は大幅な控除を受けることができます。

退職所得の所得金額の計算方法は

(退職金-控除額)×1/2=所得

ここで控除額は以下のようになります。

引用:国税庁のホームページから作成

例えば勤続年数が30年の人の場合の控除額を計算します。

800万円+70万円×(勤続年数-20年)=1,500万円

つまり1500万までは退職金を非課税で受けとれることになるんですね。

小規模企業共済の節税メリットが一番発揮されている部分ではないでしょうか。

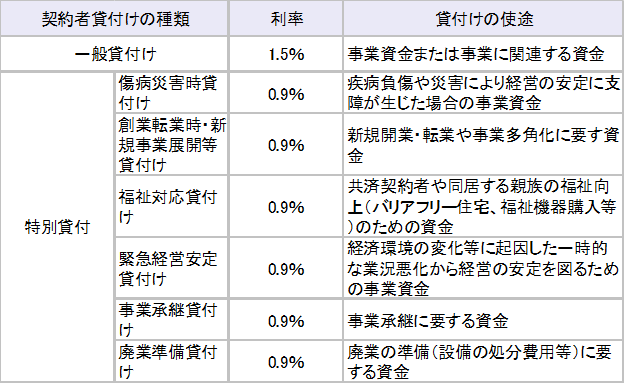

経営者貸付制度

これは支払った掛け金の範囲内であれば、担保も保証人も不要でお金が借りられる制度です。

一般貸付、緊急経営安定貸付、傷病災害死貸付、創業転業時・新規事業展開等貸付などがあり、目的に合わせた貸付が利用できます。

事業の運転資金や設備資金など幅広い用途に利用できる一般貸付けでは2000万を上限に掛け金の7割~9割の金額を借りることができます。

例えば月3万を10年間積み立てた場合、324万円まで借りることができます。

また以下の通りかなりの低金利で融資してもらうことができます。

引用:独立行政法人中小企業基盤整備機構のホームページ

病気やケガで入院したり、災害による被害で経営に支障が出た場合には、傷病災害時貸付けが利用できます。このように経営がピンチに陥ったときに、安心してお金が借りられるのが小規模企業共済の契約者貸付制度です。

デメリット

もちろんいいことばかりではありません。

小規模企業共済にはデメリットもあります。

メリットとデメリット両方理解したうえで利用しましょう。

元本割れのリスクがある

先ほども書きましたが、小規模企業共済を20年以内に解約すると元本割れします。

ただし、これは任意解約した場合に限ります。

例えば会社が倒産して解約せざるを得ない場合は大丈夫なので安心してください。

共済金受取時に一括で課税される

毎月の積立時には課税されませんが、退職金として受け取る際には一括で課税されることになります。

税金の優遇措置があるとはいえ注意が必要です。

制度改正でさらに便利に!

平成28年4月1日に「中小企業における経営の承継の円滑化に関する法律等の一部を改正する法律」が施行され、本制度の利用がさらに便利になりました。

主な変更点は以下の通りです。

共済金の受取条件の緩和

基本的に中小企業経営者の退職金制度として作られたため、それ以外の理由で共済金を受け取る場合は受取金額が減額されます。

今回の改正で例えば配偶者や子供に事業継承を行った場合に受け取れる金額が満額の共済金Aに変更されるなど、受取条件の緩和が実施されました。

申し込み・変更手続きの簡素化

これまでは加入時や掛け金変更の際に必要だった現金での納付が必要なくなるなど手続きが簡素化されています。

契約者貸付制度の拡充

メリットの項目でも取り上げた貸付制度が拡充されました。

具体的には一般貸付の上限が従来の1000万から2000万に引き上げられるなどの変更がなされています。

まとめ

小規模企業共済の紹介をしました。

将来に備え、毎月一定額を積み立てることでかなりの減税メリットを受けることができ、しかも掛け金分の融資が受けられるとてもお得な制度になっています。

従業員が20人以下という加入条件もあるため、早い段階での検討をお勧めします。

小規模企業共済は中小企業の経営者を対象とした国も支援制度です。

ほかにも公的機関では中小企業の社長さんを支援するために様々な制度を設けています。

例えば創業7年以下の企業を対象に、無担保・保証人不要で融資をしてくれる「中小企業経営力強化資金」という制度もあります。

中小企業経営力強化資金とは?低金利・無担保で利用可能!暮らしに役立つお金の情報を無料でお届けしています!