住宅ローンを組む際、不安になるのは審査が通るかどうかではないでしょうか。

銀行はどんな項目を見ているのかご存知でしょうか。

実は銀行では、年収や健康状態、勤続年数のほかに、住宅の担保評価、完済予定の年齢など多くの項目を審査しています。

今回はまず、ローン審査の流れについて説明します。

そして銀行が審査する項目と、その項目でどんな基準で良し悪しが判断されているのか説明していきます。

これから住宅ローンの検討を始めるという方、年収以外にどんな審査項目があるのか知りたいという方にはぜひ最後まで読んでいただきたいです。

住宅ローン手続きには事前審査・本審査2回審査がある。

住宅ローンを申請するためにはどんなステップが必要なのでしょうか?

こちらを見ていただくと審査とつくものが2つあることがわかると思います。

引用)suumo 「住宅ローンの事前審査・本審査の流れと銀行の審査基準のポイント」

住宅ローンを契約するためには①事前審査 ②本審査と呼ばれるものがあります。

審査とは「この人に貸し出しをしても大丈夫か?将来貸し倒れる心配はないか?」を金融機関が測るものです。

この両方を通過しなければ、住宅ローンを契約することができません。

まず2つの審査の目的、審査期間などの違いを紹介していきます。

①事前審査(仮審査)にかかるのは3~4日程度

本審査の前に大まかに住宅ローンを借りるための基準を満たしているのかどうか確認するのが事前審査の目的です。

もしも、本審査しか行わないと、書類を用意する個人側もそれをチェックする金融機関も、大変な手間と時間がかかってしまいます。

ですので、事前審査であらかじめ自己申告で大まかな情報を伝えておくことで、金融機関は短期間で個人の返済能力を判断するようにしています。

平均的に審査にかかる期間は3日~4日程度です。ただし金融機関によって差があります。

ここで留意しておきたいのは、フラット35では、民間の住宅ローンの事前審査が「仮審査」と呼ばれるということです。

かかる期間は民間の住宅ローンとさほど変わりません。

本審査にかかる期間は1週間程度

事前審査・仮審査を通過すると、次に本審査を受けることができます。

本審査に通過すると、ようやく住宅ローンを契約することができます。

本審査では仮審査より細かく、詳細な情報を提供する必要があり、金融機関も情報に間違えがないかチェックをしながら時間をかけて精査します。

具体的には審査期間は1週間程度かかります。審査によっては2~3週間たっても審査が下りない場合もあります。

また、フラット35の場合はこの本審査の後、最後に住宅金融支援機構による本審査があります。

事前審査に必要な書類とその入手先

では事前審査ではどんな書類を用意しておく必要があるのでしょうか?

必要な書類は、会社員なのか自営業なのかによって変わってきます。まず共通で必要な書類を紹介します。

①会社員・自営業の方共通で必要な書類

- 住宅ローン借入申込書

- 印鑑(認印でも可能)

- 本人確認資料(運転免許証、健康保険被保険者証、パスポートなどどれか一つ)※両面のコピー必須

- 物件情報がわかる資料(物件販売チラシ、見積り書や間取り図、土地の公図など)

※これらの中で自分で入手する必要があるのは、「住宅ローン借入申込書」と「物件情報がわかる資料」です。

それぞれの入手先ですが、

- 住宅ローン借入申込書・・・各金融機関

- 物件情報がわかる資料・・・物件を紹介された不動産販売会社に問い合わせると入手できます。

②個人によって必要書類が異なるもの

| 区分 | 必要書類 |

| 会社員・公務員などの給与所得者 | 源泉徴収票(前年分) |

| 個人事業主 | 確定申告書および付表(ともに直近3年分) |

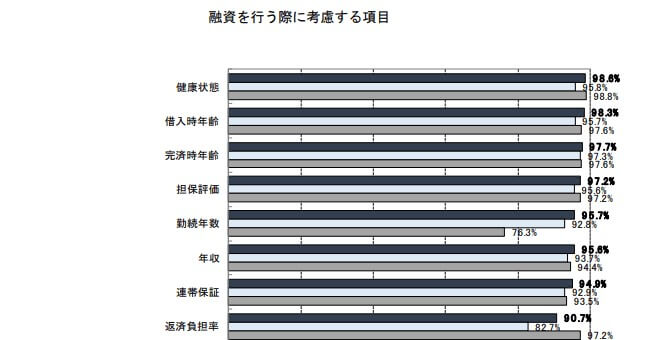

事前審査でみられる審査基準7個

それでは、事前審査でみられるのはどのような項目になるのでしょうか?具体的に見ていきましょう。

この表は、国土交通省が行った、融資を行う際に考慮する科目の調査結果になります。

引用)「平成30年度 民間住宅ローンの実態に関する調査 結果報告書」(国土交通省 住宅局)

95%以上の割合で事前審査でみられるのが、健康状態、借入時年齢、完済時年齢、担保評価、勤続年数、年収になります。

これらの項目が金融機関によってどのように審査されるのか紹介していきます。

審査基準① 健康状態に大きな問題がないこと

健康状態が良好であることは重要な審査基準の1つとなっています。

この理由は、健康状態が団体信用生命保険(団信)に加入できるかに関わるためです。

そもそも団体信用生命保険とは、住宅ローンの契約にほとんどの金融機関が必須条件としている保険です。

もしも債務者が死亡した場合に、残りのローンの返済を団信が代わりに行うものです。

例えば35年ローンを組んでいたにもかかわらず、契約から10年目で夫が亡くなったとします。団信に加入しておけば、亡くなった夫に代わって、残りの25年分のローンを返済してくれます。

基本的には自身で持病や過去の病気について告知をする形で、比較的告知項目が少ないのが特徴です。

しかしながら、病気の種類や症状、経過によっては団信に加入できないケースも見られます。

審査基準② 借入時年齢が20歳以上65歳未満であること

住宅ローンを組むには年齢制限があります。また、ローンを組む年齢が高ければ高いほど、審査は厳しくなります。

具体的には

- 三井住友銀行 ・・・満20歳~満70歳の誕生日

- 三菱UFJ銀行・・・満20歳~満70歳の誕生日

- みずほ銀行・・・満20歳~満71歳未満

- 住信SBI銀行・・・満20歳~満65歳以下

- ジャパンネット銀行・・・満20歳~満65歳未満

となっていて、大手銀行が70歳まで借り入れができるのに対し、ネット銀行は65歳未満の年齢制限をかけている場合が多いです。

ネット銀行は大手銀行に比べて、金利が低いためこのような差が生まれます。

また、銀行では、借入時年齢と同じく完済時の年齢も重要な審査項目としています。ですので、年齢制限以下で申し込みをしたとしても、事前審査が通らない場合もあります。

審査基準③ 完済時年齢が80歳以下であること

完済時の年齢とは、「ローンの返済を完全に終える年齢のこと」です。

完済時の年齢も借入時の年齢と同じく、年齢が上がっていくほど審査が厳しくなります。

なぜなら、完済時の年齢が高くなると、健康へのリスク、返済の余裕がなくなる危険があると銀行は判断するからです。

多くの大手銀行が完済時年齢を「満80歳の誕生日まで」「満81歳未満」と設定しています。

このとき完済時の年齢から、住宅ローン借入時年齢を逆算すると、35年ローンを80歳で完済するには、遅くとも44~45歳でローンを契約する必要があるということです。

つまり、完済時の年齢から逆算して銀行は審査しますので、45歳を超えると、事前審査に通ることが難しくなってきます。

審査基準④ 借入額は「担保評価」によって決定される。

もしも住宅ローンを組んで、返済が滞った場合には銀行が対象となる土地と建物を回収します。これを抵当権の実行といいます。

この抵当権の実行に備えて、銀行がローンを組む際に土地と建物にどれだけの価値があるのかを評価します。これが担保評価です。

銀行の融資額は、この担保評価と等しくなるように決められることが多いです。

担保評価にはさまざまな方法がありますが、代表的な計算方法をご紹介します。

まず、土地の担保評価ですがこちらは複雑ではありません。

土地の担保評価の計算方法=路線価額×土地の広さ(平米)

路線価額は公示価格の80%が基本です。また、こちらのサイトから調べることができます。

次に建物の担保評価ですが、土地に比べると少し複雑になります。

建物の担保評価の計算方法=再調達価格×延べ床面積×残存年数÷法定耐用年数

再調達価格と法定耐用年数は建物の構造によって変わってきます。

目安として、以下の表を参考にしてください。

| 木造・軽量鉄骨 | 重量鉄 | RC・SRC | |

| 再調達価格 | 15万 | 18万 | 19万 |

| 法定耐用年数 | 22年 | 34年 | 47年 |

※RCとは鉄筋コンクリート造、SRCとは鉄筋鉄骨コンクリート造を表します。

ここまで計算方法を説明してきました。

担保価値が低いことで、借り入れ額が下げられてしまうなど、不利になることもあるので注意が必要です。

次に、一般的に担保評価を下げていまうといわれている項目を紹介します。

- 借地権付きの土地・・・借地権は、所有権よりも弱い権利です。このため借地権付きの土地は評価を下げる原因になります。

- 建築確認を受けていない建物・・・ここでの建築確認は、今の建築基準法に基づく必要があります。そこで中古住宅を購入する場合、昔の法律に適合していても、今の法律に適合していなければ評価が下がってしまいますので注意が必要です。

- 接道の問題・・・道路に接道している面が狭ければ狭いほど、担保評価が低くなります。

審査基準⑤ 勤続年数

勤続年数の基準は銀行によって大きく異なります。

一例として、大手銀行の設定する勤続年数を紹介します。

- 三井住友銀行・・・特に決まりなし

- 新生銀行・・・2年以上

- 住信SBI銀行・・・特に決まりなし

- 三菱UFJ銀行・・・1年以上

- みずほ銀行・・・3年以上

- ジャパンネット銀行・・・特に決まりなし

このように勤続年数の設定には差があります。

また、みずほ銀行のように勤続年数が3年以上と決められていても、正規、非正規雇用など雇用形態を問わないということもあります。

雇用形態などの条件が付くことがありますので、個別に銀行のホームページを確認してみてください。

審査基準⑥ 年収に見合った借入額になっているか、返済負担率をチェック。

年収は銀行にとって大切な判断材料になります。銀行は年収からみて、無理のない返済額になっているかを審査します。

ここで借入額を決める際に重要になる考え方として、「返済負担率」というものがあります。

返済負担率とは、年収に占める年間返済額の割合のことです。式にすると下のようになります。

返済負担率=年間返済額÷年収×100

一般的な返済負担率の上限は、35%といわれています。これより返済負担率が高くなるほど、借り入れに無理があると判断されてしまいます。

また、借り入れ負担が小さい場合でも、車のローンが残っているなど、ほかのローンがあると審査が通りにくくなります。

こちらの記事は、年収から借り入れの上限額を計算できるものです。ぜひ参考にしてみてください。

審査基準⑦ 連帯保証人がいる場合、保証人の収入なども審査される

住宅ローンを組む際に連帯保証人が求められる場合があります。

例えば、夫だけの収入では希望額が借り入れられない場合、連帯保証人に妻がなり借り入れを行うケースなどがあげられます。

この場合、夫が返済できなくなった場合、妻がその債務を履行する義務が生じます。

ですので連帯保証人となる人にも審査が行われます。

主に連帯保証人が必要になる場合としては以下のような場合が上げられます。

- 夫婦で収入を合算して住宅を購入する。

- 親名義の土地に住宅を建てる。

- ペアローン

- 購入する土地や物件が共有名義になっている

このような場合、連帯保証人が必要となると覚えておきましょう。

審査を受ける前にチェックするべきこと

事前審査で主にみられる項目についてご紹介してきました。

これから、審査前に検討しなおすべき項目を3個ご紹介します。

返済期間、返済額の見直しをする

金融機関の完済年齢の上限は79歳~80歳であるとご紹介しました。

しかし、退職後は収入が大きく減少し、病気や死亡のリスクも高くなっていきます。

ですので返済が終わる年齢はできるだけ低い方が、銀行としては審査を通しやすいです。

無理のない返済期間になっているか、頭金を増やして、返済額を減らすことができないかもう一度確認しましょう。

住宅ローン以外のローンを完済する

借入額が小さくても、ほかのローンがあると審査は通りにくくなってしまいます。

自動車のローンや教育ローンだけでなく、ショッピングローンなども審査でみられます。ですので、ほかのローンが返済できないか検討してみることも大切です。

中古住宅の場合、建築確認を受けているかを調べる

建築確認を受けているかいないかで、その住宅の担保評価が変わってしまいます。

もしも築年数が古いなどの理由で建築確認を受けていないと、その住宅の担保評価は低くなり、ローンが通らなくなる可能性があります。

ですので、建築確認がなされているかはあらかじめ調べておく必要があります。

もしも審査に落ちてしまったら、ほかの金融機関の審査を申し込める

何らかの理由で事前審査が通らなかった場合、住宅ローンを組むことは不可能でしょうか。

あきらめてしまう必要はなく、ほかの金融機関に事前審査を申し込むことが可能です。

審査に落ちたり理由を探り、もう一度審査に出すことになります。

しかし、審査が通らなかった理由を銀行が教えてくれることはあまりありません。ですので不動産やに相談したりして、理由を自分で探る必要があります。

先ほど挙げた、事前に確認するべき項目に問題がないか見てみてください。

事前審査はローン契約の大きなステップだと思いますので、いろいろな角度から検討してください。

暮らしに役立つお金の情報を無料でお届けしています!