個人事業主として起業を考えているけど、税金の種類が多すぎて何を払えばいいのかわからないという人は多いと思います。

自営の方はサラリーマンとは違って納税も自分で計算して納めなければならないので大変ですよね。

個人事業主の場合、大きく分けて4つの税金を確定申告後納めなければなりません。

この記事ではそれぞれの税金の税率と納税時期をまとめました。

所得税・住民税・個人事業税・消費税・固定資産税・資産償却税・国民健康保険料について紹介します。

確定申告

まず税金の前に確定申告をする必要があります。

前年の1月1日から12月31日までの間に収入が20万円以上あった人は確定申告をしなければなりません。

確定申告の期間は祝日などによって変わることもありますが毎年2月16日〜3月15日頃です。

この時期になるとテレビCMでも芸能人が確定申告を呼び掛けていますよね。

確定申告の方法は直接税務署に行く、郵送する、「e-Tax」と呼ばれるインターネットサービスを利用するの三つがあります。

確定申告の期限に間に合わなかったら?

期限を過ぎても税務署では確定申告を受け付けています。

しかし、場合によって延滞税(年利最高14.6%)や無申告加算税(20%)が課されることになります。

予期せぬ支払いが発生しないように期限はきちんと守りましょう。

青色申告と白色申告

確定申告には二種類あります。

白色申告では簡単な帳簿づけで大丈夫ですが、青色申告は複式簿記で記帳する必要があります。

一方で、青色申告すると様々な節税メリットを受けることができます。

一般に収入が多くなるほど青色申告をする割合が増えていきます。

それでは次に各種税金のまとめを見ていきましょう。

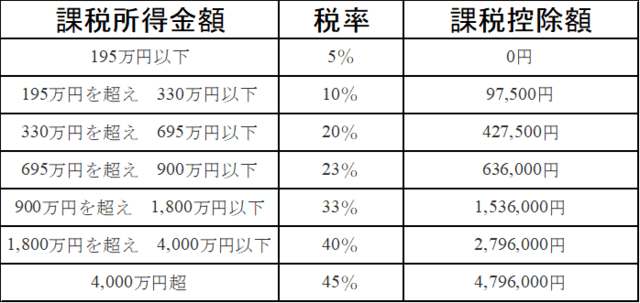

1、所得税(国税)

所得税は前の年の一年間(1月1日~12月31日)に得られた儲け(所得)に対して課される税金です。

所得税の計算方法は以下の通りです。

課税所得金額① = 総収入金額 - 必要経費 - 所得控除

所得税 = 課税所得金額① × 税率 - 課税控除額

基本的に所得税の支払期限は確定申告の期限日と一緒です。

2018年の場合所得税は3月15日(木)までに現金一括で納付する必要があります。

復興特別所得税

2037年度までは東日本大震災の復興財源として復興特別所得税が追加で課されています。

復興特別所得税の税額は以下の通りです。

基準所得税額 = 所得税額 - 所得税額から差し引かれる金額※

復興特別所得税 = 基準所得税額 × 2.1%

※寄付金特別控除、住宅借入金等特別控除など

復興特別所得税は所得税と同時に収める必要があります。

2、住民税(地方税)

住民税は「均等割」と「所得割」の二部分に分かれます。

住民税は以下のように計算されます。

住民税 = 所得割(課税所得金額① × 所得割税率) + 均等割

課税所得金額①については所得税の計算式を参照してください。

納付日については一括納付か4回に分けての分割納付を選択することができます。

一括納付の場合は6月末日までに納めます。

分割にする場合は、6月末日、8月末日、10月末日、翌年1月末日の4回に分けて納付します。

均等割

すべての人に所得に関係なく課される一定額です。

例)東京都の場合

「都道府県民税」の均等割は1500円

「市区町村民税」の均等割は3500円

併せて5000円が均等割の部分になります。

他の都道府県市町村でも、大体の地域で均等割は4,000円 ~ 5,000円前後になります。

所得割

所得によって納税額が変わる部分です。

例)東京都の場合

都道府県民税部分の税率: 4%

市区町村民税部分の税率: 6%

あわせて10%が所得割になります。

以上から東京都に事業所を置く場合の住民税は以下のようになります。

東京都住民税 = 課税所得金額①×10%+5000円

税率と金額は自治体によって前後しますが、他の道府県でも大体このぐらいです。

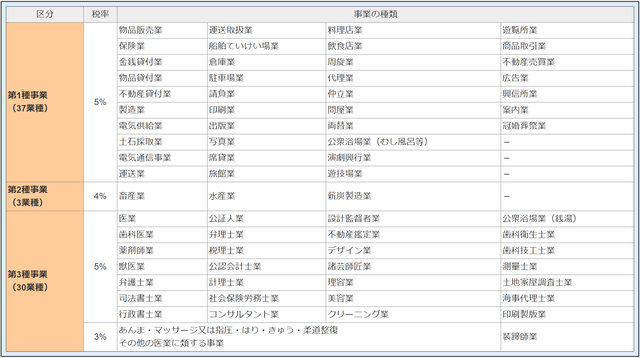

3、個人事業税(地方税)

個人事業主は、所得税や消費税とは別に独自の税金として個人事業税を納める義務があります。

所得税と消費税は国に納める国税ですが、個人事業税は地方に納める地方税です。

個人事業税 =(課税所得金額① - 事業主控除※) × 税率

※事業主控除は290万円

課税所得金額①については所得税の計算式を参照してください。

税率は以下の通りです。

引用:東京都主税局ホームページから

税率は業種によって異なりますが、表を見ると5%のところが多いことがわかります。

また、事業主控除があるので所得が290万円以下の場合は個人事業税を納付する必要はありません。

個人事業税は8月末日までに一括納付、もしくは8月末日と11月末日の2回に分けての分割納付になっています。

消費税(国税)

開業してから2年間は「免税事業者」として消費税の納税は免除されます。

前々年の課税売上高が1,000万円を超えていなければ、免税事業者でいられます。

免税事業者でも消費税を請求することができ、国に納付する必要はありません。

例えば5000円(税込)として売っても利益は全部自分の手元に残ります。

課税売上高が1000万円を超えると2年後から消費税を納付することになります。

納める消費税額 = 受け取った消費税 − 支払った消費税

課税事業者は、3月31日までに消費税を納付します。

※消費税は2019年に10%に引き上げられる予定になっています。(2017年9月現在)

その他の税金

その他にも必要に応じて支払うべき税金があります。

固定資産税(地方税)

事務所の土地や建物を賃貸ではなく所有している場合にかかる税金です。

申告は不要で自治体から納付書が送られてきます。

税率は評価額の1.4%で納付期間は自治体によって異なります。

償却資産税(地方税)

土地や建物以外の備品などの資産に対してかかる税金です。

評価額の合計が150万円未満の場合は課税されません。

青色申告している場合は30万円以下の備品については経費に計上することができます。

納付期間は自治体によって異なります。

国民健康保険料

6月に保険料の支払い納付書が届き、6月から翌年3月にかけて10回に分けて納付します。

保険料は前年の所得によって決められます。

従業員を雇用すると発生する税金・保険料

従業員を雇っている場合は給料から源泉所得税を預かり、翌月10日までに納税します。

従業員が10人未満の場合は年2回にまとめて支払うこともできます。

また各種労働保険、社会保険に加入する必要があります。

まとめ

自営の方が払う税金についてまとめました。

もちろん税金は納めなければなりませんが、できることなら払うものは少なくしたいですよね。

起業後に取れる節税対策の記事もぜひ参考にしてください。

個人事業主の節税対策まとめ。税金で損しないための節税方法自分で税金の手続きをするのは大変だ、事業に集中したいという人も多いと思います。

そんな時は専門家に頼ってもよいのではないでしょうか。

税理士費用は経費に計上することができ、節税策も提案してくれるのでトータルで考えるとむしろお得になるかもしれません。

暮らしに役立つお金の情報を無料でお届けしています!