独立して自営になった個人事業主が一番気にするのはなんといってもお金ではないでしょうか?

サラリーマンなら毎月決まった額の給料が振り込まれますが、個人事業主はそうもいきません。

毎年の収入の変動は大きく、下手したら月の収入が0なんてこともあるかもしれません。

いざという時に備えて稼いだお金は少しでも節約したいものですよね。

かといってやりすぎて脱税になってしまうと、重加算税が課されるので注意が必要です。

今回の記事では個人事業主が取れる様々な節税法についてまとめました。

税額はどうやって決まるの?

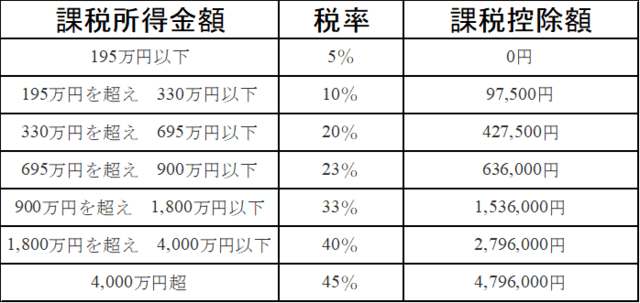

個人事業主にとってもっとも負担が大きいのは所得税です。

まず、所得税がどうやって決まるのか見てみましょう。

収入 − 必要経費 − 各種控除 = 課税所得金額

課税所得金額 × 税率 − 課税控除額 = 所得税額

税金を減らすためには、経費を増やすか控除を増やすかのどちらかしかないことが分かります。

住民税と個人事業税の計算にも同様に経費や控除が適用されてきます。

それでは経費と控除に着目して節税手段を見ていきましょう。

生活費の一部を経費に計上する

自営の方にとって業務と生活が一体化していることも多いでしょう。

普段暮らしている中でも、事業に関係する部分を精査することで節税できる部分は多いのです。

見逃しているところがないかしっかり確認しましょう。

1、家賃

自宅を事務所として使っているのであれば、一部を経費として計上できます。

使っている部分の面積、もしくは使っている時間数で金額を計算します。

2、水道光熱費、通信費

水道料金、電気代、スマホの通信費なども少しでも事業で利用しているのなら経費として計上することができます。

金額は事業に使った面積、時間を利用して計算します。

3、交通費

小さな金額であったり、領収書が出ないからと経費計上していないことも多いと思います。

塵も積もれば山となる!領収書がなくても出金伝票を使えば経費に計上できるので、漏れなく計上しましょう。

4、交際費

800万円まで全額損金算入することができます。

喫茶店代、食事代、タクシー代など積み重ねると結構な金額になるのではないでしょうか。

5、自家用車

車を事業用として購入すれば資産に計上し、以後毎年減価償却(経費に計上)することができます。

制度を利用して経費を計上する

以下制度を利用した経費計上の方法を紹介します。

※カッコの中の金額は制度を利用した場合の年間の最大経費計上金額です。

1、中小企業セーフティ共済(中小企業倒産防止共済)に加入する(最大で480万)

中小企業倒産防止共済は企業の連鎖倒産を防ぐための共済ですが、掛け金分は全額経費に計上できるため節税にも利用することができます。

掛け金は月5000円~20万円。初年度は次の年の前払い分も含めて最大480万円分経費に計上することができます。

注意点として納付月数が40か月以上ないと解約した場合元本割れしてしまいます。

2、小規模企業共済に加入する(最大で84万)

小規模企業共済とは中小企業経営者向けの退職金制度です。

詳しくは下の記事を見ていください。

掛け金は全額控除の対象になります。

月の掛け金は1000円~7万円なのでで、最大で年間84万円所得控除になります。

注意点として小規模企業共済は20年以内に任意解約すると元本割れしてしまいます。

3、少額減価償却資産の特例(最大で300万)

この特例を受けるには青色申告をしている必要があります。

10万円以上の高額な備品を購入した場合、通常は固定資産に計上し、毎年一定額を減価償却(経費計上)していくことになります。

しかし、少額減価償却資産の特例を使えば30万円未満までの備品の購入を経費として一括計上することができます。

特例を適用できるのは1年間で所得価格の合計が300万までと定められているので最大で300万を経費に計上することができます。

例えば20万円のパソコンを18台購入した場合、15台までを経費として一括計上でき、残りの3台は固定資産に計上して4年間(法定耐用年数)にわたって減価償却していくことになります。

青色申告をすると後述する控除でもメリットを受けることができます。

4、短期前払費用の特例

翌期に発生するサービスを一括払いした場合に今期に一括して支払うことができる特例です。

例えば3月決算の会社で1月にその年の一年分のインターネットのサーバー代を支払った場合、そのサーバー代を今期に全額費用計上できる仕組みです。

ただし、これも特例のためいくつかの条件を満たす必要があります。

- 継続的にサービスを受ける契約(等質・等量のサービス)

- 支払った一年以内にサービスを受ける

- 支払金額が大きくなく、重要性が低い

- 毎年同じ処理をする必要がある

注意点として毎年同じ会計処理をしなければならないため、実質的に節税効果が期待できるのは初年度だけです。

制度を利用して控除を増やす

1、青色申告控除(65万)

青色申告をすれば最大で65万円の所得控除を受けることができます。

ですが青色申告では複式簿記で本格的な経理処理をする必要があります。

最近だと会計ソフトでも処理することができますが、自信がない人は税理士に頼むのも一つの手段でしょう。

2、生命保険・介護保険・個人年金(合計で12万)

生命保険、介護保険、個人年金でそれぞれで年間4万円ずつ控除を受けることができます。

年間2万円未満の場合は全額控除できます。

注意してほしいのは年2万円以上になると全額控除ではなくなることです。

いくら控除対象になるのかは国税庁のホームページで確認してください。

3、医療費控除(最大200万)

最大で200万円まで控除することができます。

「実際に支払った医療費」-「保険金などで補填される金額」-(10万円)=「医療費控除の対象となる金額」

※「保険などで補填される金額」は生命保険や高額療養費制度などで支払われたお金のことです。

通院にかかったタクシー代などはきちんと領収書を保存しておきましょう。

4、ふるさと納税(所得に比例)

一時とても話題になったので利用している人も多いのではないでしょうか。

所得金額にもよりますが、実質2000円の負担でいろんな地方の名産品をもらうことができます。

最近だと食べ物だけでなくパソコンや家電をプレゼントしている自治体もあるのでよく調べましょう。

注意点としてふるさと納税はお金が節約できるのではなく、モノがもらえるということです。

5、社会保険料のまとめ払い(最大で約130万)

自営業の方が納めている国民年金保険料は、もし過去に払っていなかった分がある場合、過去5年にさかのぼってまとめて支払うことができます。

その場合、支払った金額分の全額が社会保険控除の対象になります。

また、最大2年まで国民年金を先払いすることもできる前納制度もあります。

前納制度を利用すれば保険料は割引になり控除を一括でするか各年に振り分けるか選択することができます。

該当者はあまりいないかもしれませんが、過去5年と将来2年分の合計7年分を一括で納付した場合最大で約130万円を控除することができます。

6、個人型確定拠出年金(iDeCo)に加入する(最大で約81万)

iDeCo(イデコ)とは公的年金とは別に毎月一定額を積み立て投資信託などで運用し、60歳以降に受け取れる年金制度です。

アメリカで広く普及している401kという個人年金制度を日本に導入したもので、特徴の一つとして運用益が非課税になります。

制度を利用した場合の毎月の積立額は5000円~6万8000円で選択でき、全額が所得控除の対象になります。

最大で年間81万6千円の控除を受けることができます。

まとめ

様々な節税方法をまとめました。

どの方法も支払う税金が少なくなるというメリットがある一方で、一定の制約が設けられていることがあります。

もし知らなかった方法や利用していない方法があった場合、自分に本当に適しているかよく考えた上で、活用を考えてみるのもいいかもしれません。

暮らしに役立つお金の情報を無料でお届けしています!