「パートをして家計の足しにしたい」と思って頑張って働きすぎた結果、夫の扶養から外れて損をしてしまったなんて話をよく聞きますよね。

パートについて調べてみると、何やら「103万円の壁」や「130万円の壁」、「150万円の壁」といったワードが目につきます。

今回は、年収がどのラインを超えると所得税がかかったり、社会保険の加入義務が発生するのか、配偶者控除を受けられなくなってしまうのかなどを解説していきます。

配偶者控除とは?平成30年度からの改正点を解説!

配偶者控除とは?103万円の壁を超えると所得税がかかる?

配偶者控除とは、配偶者の年収が一定水準未満であれば所得税が免除されるというものです。

控除には基礎控除が38万円、給与控除が65万円設けられており、所得税の課税は収入から基礎控除38万円と給与控除65万円を差し引いた金額に対して課せられます。

つまり、

38万円(基礎控除)+65万円(給与控除)=103万円

を超えない範囲であれば所得税は一切かからないということになるのです。

配偶者控除の改正ポイントを解説!夫の年収が1220万円以上の家庭は損する?

平成30年度(2018年)の配偶者控除の改正では、簡単にいうと配偶者控除の適用範囲が広がりました。

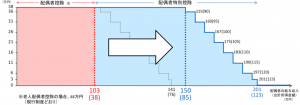

財務省のホームページより

上の図を見てみてください。

これは、納税者本人の給与所得が1120万円以下の場合の配偶者控除が受けられる範囲を示したものです。

従来の配偶者控除の適用範囲はピンクの範囲でしたが、今回の改正でブルーの範囲まで拡大されました。

具体的には、配偶者控除を38万円丸々受け取ることができる妻の年収の範囲が、103万円から150万円に拡大し、150万円を超えた後も段階的に控除が削減されるようになりました。

103万円以上の収入を得た時に受けられる控除のことを「配偶者特別控除」と呼びます。

配偶者特別控除について詳しく知りたい方は以下の記事もご覧ください。

これにより一般家庭での妻は働ける幅が広がったのに対して、夫の年収が1220万円を超えるような高所得世帯では妻は控除が一切受けられなくなってしまったので、夫の年収が高い家庭では注意が必要ですね。

妻の社会保険支払いは130万円から!保険料の支払いは負担が大きい?

130万円を超えるとどうなる!?社会保険料はいくら?

年収が130万円を超えてしまった場合、妻は夫の社会保険の扶養から外れることとなります。

そのため妻は自ら社会保険に加入し、保険料を負担しなければいけません。

103万円を超えてから発生する所得税はそれほど大きな負担にはなりませんが、社会保険料の負担はかなり大きいです。

社会保険料率というのは地域によって多少の違いはありますが、概ね14%とされています。

仮に妻の年収がギリギリ130万円になってしまった場合には、

130万円×14%≒18万円

の負担が年間でかかっていくことになります。

ですから、ほんのすこし130万円の壁を超えてしまうなら、130万円未満で我慢をしておいた方が良いということになりますね。

「106万円の壁」と「130万円の壁」とは!?

社会保険料の支払いには、その人自身の年収や会社の規模などあらゆる条件が設けられています。

「106万円の壁」の5つの条件!

- 正社員が501人以上の会社でパートをしている

- 収入が月8万8000円以上

- 雇用期間が1年以上の見込み

- 所定労働時間が週20時間以上

- 学生ではない

※収入に残業手当、通勤手当、賞与は含まない

以上の5点を満たす場合には、年収が106万円を超えた段階で社会保険の負担義務が発生します。

「130万円の壁」の2つの条件!

- 「106万円の壁」の条件を満たさない

- 月収が10万8334円以上(年収130万円以上の見込み)

※月収に残業手当、通勤手当、賞与を含む

こうした条件を全て満たす場合には「130万円の壁」が適用されます。

多くのパート主婦の方はこちらの条件に該当すると思うので、今回のシミュレーションではこちらの130万円の基準に基づいて算出していきます。

年収いくらがベストな働き方!?103万円・130万円・150万円を超えるとどうなる?

年収が103万円以下の場合

妻の年収が103万円以下の場合には所得税がかかりません。

住民税は年収100万円程度を超えるとかかってきますが、このくらいの収入であればほとんど課税されないので、この範囲で働く分には深く考える必要はないかと思います。

ただし、夫の勤めている企業によっては配偶者手当の給付条件に妻の年収が関わってくることもあるので、個別にチェックはしておくと良いと思います。

年収が103万円〜130万円の場合

次に所得税課税要件は満たしつつも、夫の社会保険の扶養内には収まるように働くケースを考えていきます。

103万円の壁を超えると所得税と住民税を支払うこととなりますが、年収に基づいて課税されるのでそれほど大きな負担にはなりません。

また、従来ですと103万円を超えた段階で配偶者控除が受けられなくなる難しさもありましたが、今回の改正によって夫の年収が1220万円以下であれば、妻の年収が150万円を超えるまでは配偶者控除を受けられることとなりました。

年収が130万円〜150万円の場合

妻の年収が130万円を超えたラインから、夫の被保険者から外れて自分で社会保険料を支払う義務が発生します。

つまり税金+社会保険料の両方を自分で支払うこととなるので、税金と社会保険料支払い後の所得が130万円を下回るケースも発生します。

例えば、年収が140万円であれば、社会保険料はおよそ20万円、所得税と住民税は合わせて3万円程度となるので、

140万円−(20万円+3万円)=117万円

となってしまいます。

つまり、せっかく140万円を稼いでも世帯全体としては税引前で120万円程度分働いた時と変わらないのです。

年収が150万円〜の場合

ここからはいよいよ「150万円の壁」を突破することとなります。

先ほど同様、年収150万円以上の場合も住民税と所得税・社会保険料を自分で負担しなければなりません。

しかし、今回の改正では年収150万円を超えた後でも段階的に控除が受けられるなどの変更が加えられたので、150万円を大きく超えるようなら世帯収入のアップは見込めます。

具体的には社会保険の自己負担をする前の130万年のラインを再び超えるためには年収が約160万円を突破しなければなりません。

160万円を超えられない範囲ですと、せっかく働いても130万円で留めていた場合に比べて世帯収入の増加分は小さくなってしまうので注意が必要です!

まとめ

今回は、所得税の課税条件や社会保険の加入要件を超えた場合にはどうなるか、超えても損をしないのはいくら稼いだ時なのかを解説していきました。

「せっかく働いたのに結局損してしまった!」なんて惜しいことをしないためにも、計画的に収入状況を管理しておくと良いでしょう。

繰り返しになりますが、まず注意するべきなのは「年収が130万円を超えないように調整すること」、「仮に超えてしまうのであれば160万円以上稼がないと税金・保険料の支払い後に130万円を下回ってしまうこと」の2つのポイントを今回はしっかりと抑えておいてください!

暮らしに役立つお金の情報を無料でお届けしています!