会社員は毎月の給料から国民年金保険料が引かれますよね。

でも国民年金ってなにかあんまり知らない人も多いと思います。

なんとなく払っていれば将来年金がもらえるものといったイメージが強いかもしれません。

一方で、今払っても損だと国民年金を払わない人も増えています。

この記事では国民年金の仕組みと払っても損じゃないかという疑問についてお答えします。

国民年金とは

年金は老後になり、働けなくなっても安心して生活ができるように設計された社会福祉制度です。

その中でも国民年金は会社員や自営業を含めたすべての人々に共通する年金で日本の年金制度の中核を成すものです。

基本的に20歳から60歳まで40年間毎月保険料を納めることで、65歳から満額の年金が貰えるようになります。

平成29年度の保険料額と年金受取額は以下の通りです。

国民年金保険料額(平成29年度):月額16,490円 年額197,880円

国民年金受取額(平成29年度):月額64,941円 年額779,292円

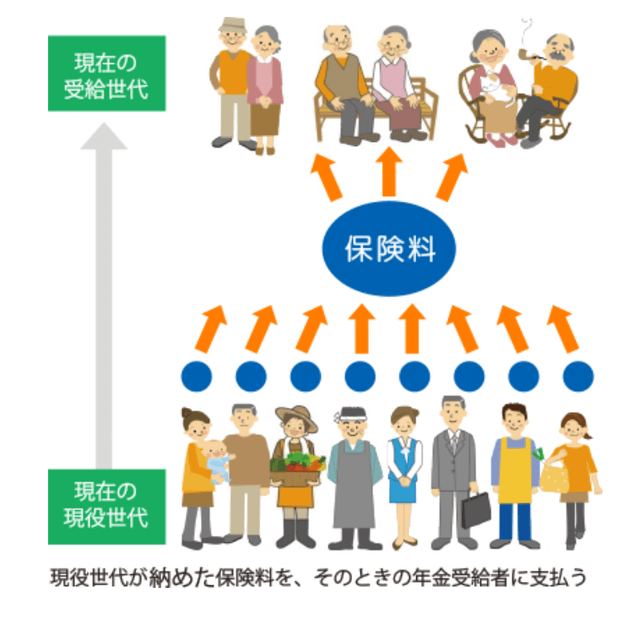

国民年金は「賦課方式」

国民年金は「賦課方式」と呼ばれる仕組みで運用されています。

聞きなれない言葉ですが、どういう仕組みなのでしょうか?

賦課方式とは現役の働いている世代が払った保険料がそのまま高齢者の年金に使われるということです。

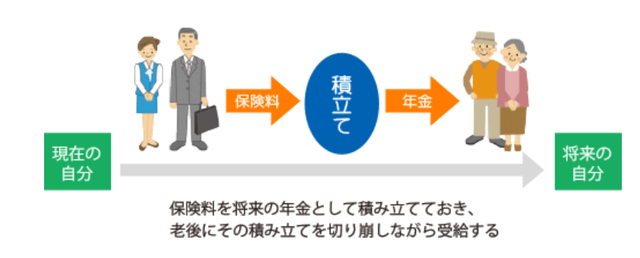

よく勘違いして、納めている保険料が積み立てられて老後に支払われるというイメージを持っている方がいます。

これは「積立方式」と呼ばれ日本でも利用が拡大している「確定拠出型年金制度」はこの方式を採用しています。

しかし、国民年金で支払った保険料は積み立てられるわけではなく、そのまま年金として支払われるので将来支払った額がそのまま受け取れるわけではありません。

現役世代が支払った保険料で得られるのはあくまでも年金を受け取れる権利だけです。

昔はこの国民年金制度がうまく機能していました。しかし皆さんご承知の通り現在の日本は保険料を支払う若い現役世代がどんどん減少し、年金を受け取る側の高齢者がどんどん増えています。

後述しますがこれによって「将来年金制度が維持できなくなってしまうのではないか?」という問題が発生しています。

日本の国民年金は「賦課方式」

年金の「積立方式」確定拠出年金制度などで採用

引用:厚生労働省の資料から

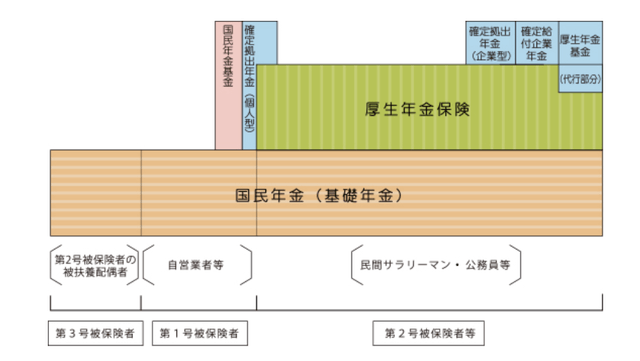

国民年金はすべての年金の基礎

国民年金はすべての年金制度の基礎になっています。

そのため基礎年金とも呼ばれています。

例えば会社員や公務員は厚生年金、自営業の人は確定拠出型年金などに加入していることが多いですが、国民年金は基本的に20歳以上の全国民に加入義務があります。

そのため20歳以上の全ての国民は国民年金保険料を納める義務があります。

例外として学生の期間は納付を猶予してもらうことができるのと、専業主婦は「第3号被保険者」として保険料を納めなくても国民年金を受け取れる優遇制度があります。

日本の年金制度概略図

引用:厚生労働省の資料

国民年金の半分は保険料・半分は税金から

現在の年金制度は1986年に始まりました。

先ほど国民年金は基本的に「賦課方式」だと言いましたが、現役世代が納めている保険料だけでは足りないので国民年金の半分は保険料、そしてもう半分は税金から出ています。

また消費税が5%から8%に増税されましたが、この増税分も公的年金の支払いに充てられています。

年金積立基金(GPIF)で運用も

急激な少子高齢化によって年金受給者が増えるにつれて、保険料や税収だけじゃだんだんと年金を賄いきれなくなっています。

増税や保険料の増額を避けるための解決策として過去に余分に徴収して積み立てられた年金を投資運用することによって利益を上げ、それを不足する分の年金の支払いに充てようという試みが近年進んでいます。

日本の年金を運用する組織は年金積立基金(GPIF)と呼ばれています。GPIFは設立当初は安定した資産である国債を中心に運用してきました。

しかし2014年以降は方針を変更しより高いリターンを目標に国内、海外の株式の運用を増やしています。

株は国債よりもリスクが大きいですが、長期的に見た場合より大きな収益を生み出すことができます。短期的には損することもありますが国民の負担をできる限り増やさないためにも多少のリスクは仕方ないのかもしれません。

国民年金保険料を支払ったら損?

20歳~60歳の人には支払い義務のある国民年金ですが、近年納付率が下がっていることが問題になっています。

中には今保険料を払っても将来受け取れる年金は減っているから払っても損だという人もいます。

それは本当なのでしょうか?

国民年金の納付率は約6割・支払わない理由は?

厚生労働省によると対象者の内保険料を支払っているのは約6割です。

義務なのに4割の人が国民年金を納めていないことになります。

保険料を支払わない理由は何でしょうか?

調査によると滞納理由で多いのは「保険料が高い」という理由が最も多いそうです。

年間で20万円弱の負担になることから経済的に困難な人にとっては重い負担です。

そのため支払えないというのはしょうがないのしれません。

また「年金制度の将来が信頼できない」という意見も多くあります。

特に若い世代にこの意見は顕著です。先ほども見たように国民年金は現役世代が高齢者を支える仕組みです。

自分たちがお年寄りになるころには受け取れる年金が減って損だと思うのも一理あるのかもしれません。

厚生労働省の試算では損になることはない

国民保険料を納めても損になるから払っても意味がないという意見に対しては厚生労働省がちゃんと試算をしています。

それによると全ての世代で年金の受取額が支払額を上回っているというが出ています。

理由は簡単で上でも解説したように受け取る年金の半分は税金から出ているからです。逆に考えるとせっかく税金で年金の半分を負担しているのに保険料を払わないと全額受け取れなくなるので大きな損失になります。

確定拠出型年金制度(DC)の利用

やはり今の時代将来に不安を感じている人は多いと思います。

損はしないとしても公的年金の受け取り額は確実に減っていくことになるのでやはり老後の生活は不安になります。

国の年金だけじゃ心配だという人向けにおすすめなのが「確定拠出型年金制度」です。

最近では「iDeCo(イデコ)」という愛称もつけられています。

確定拠出型年金は「積立方式」で自分で積み立てた分だけ、将来年金として受け取ることができます。

国も税制の優遇措置を設け積極的に推進しているので制度の利用を考えてみてもいいかもしれません。

まとめ

国民年金の仕組みと疑問について解説しました。

年金制度は老後の暮らしを支えるうえでとても重要な制度です。

貯金や厚生年金など憂いのないようにしっかりと準備しましょう。

iDeCo(イデコ)を解説!利益非課税で所得控除も出来るお得な制度

積立NISA(ニーサ)とは?現行制度との違いとメリットを解説

暮らしに役立つお金の情報を無料でお届けしています!