2019年に消費税が10%に増税されます。

配偶者控除についても2018年から改正が行われています。

また、税制改革の中で給与所得控除、基礎控除、年金控除を一体改革しようという議論が進んでいます。

深刻な少子高齢化の中で国はなんとかして税収を確保しようとしています。

増税になるのはどうせ高収入の人たちだけだと思っていませんか?

気づいていない人もいるかもしれませんが、実はここ数年でも消費税増税や社会保険料の増額で会社員の手取り額は激減しています。

この記事では主にこの5年間の会社員世帯の家庭の負担増についてまとめました。

家計の負担増の原因

手取り額が減ったとはどういうことでしょうか?

皆さんが給料明細を見たとき、額面の給料と実際に振り込まれる金額は違いますよね。

個人が自由に使える実際に振り込まれる金額が手取りです。

直接天引きされる税金や社会保険料だけでなく、間接的に徴収される税金もあります。

これらの税金や社会保険がどんどん増額されているため、同じ収入でも以前より実質的に給料が減っている事態が近年起きているのです。

消費税の増税

まずは消費税の増税です。

ご存知の通り消費税は2014年に8%に引き上げられました。

わずか3%なので特に日常の生活で増税を実感する人は少ないかもしれませんが、日頃の消費全てに課税される消費税は一年を通して計算すると非常に大きな負担になります。

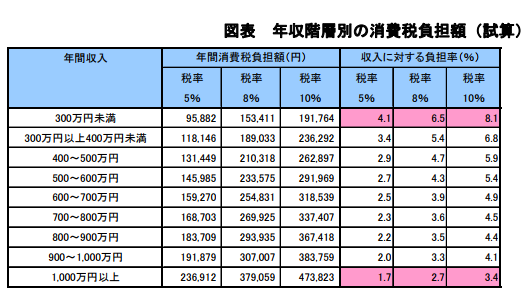

年収別消費税負担額の試算(2013年)

みずほ総合研究所

上の表は増税前に出された負担額の試算表です。

年収300万~400万円の人は年間7万円の負担、年収900~1000万円の人は年間11万円の負担になりました。

パソコンかテレビが一台買えてしまう金額です。

10%への増税時には再び同じぐらい負担が増えることが予想されています。

社会保険料の増額

将来の年金を受け取るために納める社会保険料もどんどん増額されています。

まず全ての人が納める国民年金保険料は平成24年の月額14980円から平成29年は月額16490円へと増えています。

月額で1500円程度ですが年間で計算すると1万8千円の負担増です。

また厚生年金保険料も折半後の会社員負担は平成24年9月の8.383%から平成29年9月から9.150%へと増えています。

5年間の増税率は0.797%とそこまで高くないように思えますが、例えば月収30万円のサラリーマンの場合で計算すると月額の負担増は2301円、年間で2万7千円の増額につながっています。

実際は社会保険料控除が使えるので負担額は少し減りますが、それでも年間約2万円以上の負担増になります。

もちろん給料がもっと高ければ厚生年金負担はもっと増えていきます。

さらに40歳以上の人が納めるべき介護保険料も改定のたびに増額されています。

子供手当の減少

2011年に児童手当が縮小され、2012年に年少扶養控除が廃止されました。

児童手当に貸しては以前は月1.3万円だったものが原則月1万円になりました。

年少扶養控除は16歳未満の子供を扶養の対象として所得税・住民税を控除できたが、廃止されました。

この扶養控除が利用できなくなってしまったことは特に子育て世帯に対してかなりの負担増になりました。

社会保険料の増額と増税、こども手当の減少は家計に大きな影響を与えます。節約のためには、まず固定費の見直しが効果的です。

例えば、保険料の見直しによって無駄な保険料を削減することで月々数千円〜数万円の可処分所得を増やせます。今後が心配な人は一度FPに相談してみましょう。

年収ごとの負担増額

数年間で様々な増税が行われてきたことが分かりました。

では具体的にいくら増税になったのでしょうか?

見ていきたいと思います。

主な税負担増の項目

大和総研より

これまで紹介してきた消費税、社会保険料、子ども手当に加えて高所得者層を狙い撃ちにした政策が多いことが分かります。

高所得者世帯は配偶者控除の廃止、給与所得控除の縮小、児童手当の所得制限など負担が集中しています。

しかし高所得者への増税は世論の支持を得やすいのでこれからも負担はより重くなっていくでしょう。

次に年収別にどれだけ手取り額が減っているのか見てみましょう。

年収500万円の世帯の場合

日本の平均世帯収入は541万円(2015年)とされています。

年収500万円の人の負担増を見てみましょう。

年収500万円・独身世帯の場合

大和総研より

可処分所得とは簡単に言えば「自由に使えるお金」です。

見てみると独身の人は年間で10万円も自由に使えるお金が減っていることが分かります。

ロードバイクが一台買える金額です。

影響の内訳をみると消費税が大きいことが分かります。

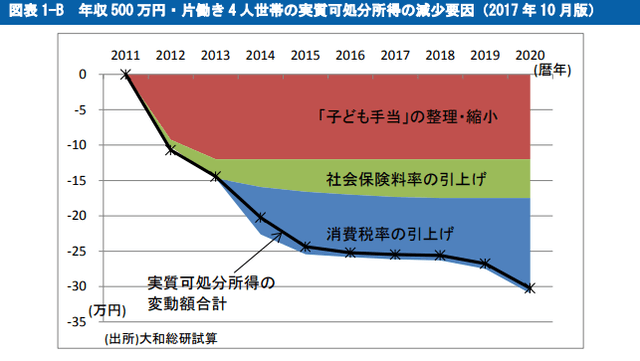

年収500万円・4人世帯の場合

大和総研より

子供のいる世帯にとっては負担はさらに大きく、ここ数年で25万円も手取りが減っています。

25万といったら原付バイクが買える金額です。

内訳をみると子ども手当関連の縮小や控除の廃止の影響が大きいことが分かります。

特に子供のいる家庭は出費も大きいので大変です。

年収一千万円の世帯

年収1000万円・4人世帯の場合

大和総研より

年収一千万の世帯はさらに負担が大きく年間で50万円近く手取りが減っていることになります。

内訳をみると新たに高所得者向けの負担増の影響を受けることが分かります。

50万といったら家族で海外旅行できる金額なので、この負担も非常に大きいことが分かります。

負担増加への対策は?

これまで見たようにここ数年税金と社会保険料は増額の一途をたどっています。

その勢いは人々の給料の伸びを上回る勢いです。これでは景気が回復したといっても実感が湧かないわけです。

私たちがこの負担増に負けず資産を増やしたい場合、どうしたらいいのでしょうか。

節税方法を探す

まず第一に支払う税金を減らすことができないか考えます。

サラリーマンだと税金が源泉徴収されてしまうと考えてしましますが、調べてみると知らなかった節税方法があったりします。

利用できるものは是非利用するようにしましょう。例えばふるさと納税は税制面から考えるととてもお得です。

各種控除を利用した節税方法もあります。

会社員の忘れがちな各種控除まとめ・賢く節税しよう

副業・株式市場への投資

次に考えるべきことは副業です。最近では国も副業を認めるように企業に呼び掛けています。

今はパソコン一つで副業ができる時代です。

お小遣い程度でも稼ぐことができれば、増税の影響を緩和できるでしょう。

副業にかかる税金を解説・確定申告で慌てないために

また貯金を銀行に預けるだけでなく、投資へ回すのも一つの手です。

この数年間のアベノミクスで株価は急上昇しました。

日経平均は2012年の8000円台から2017年には2万2千円を超えています。

単純に考えて株式に投資してそのままにしていれば資産は3倍近くに増えていることになります。

国もNISAやiDeCoなど個人が投資をしやすい制度を整えています。

これらの制度を利用すれば投資で得られる利益は非課税です。

もちろんリスクもあるので余剰資金を使うこと、長期投資にするなどしっかりと戦略を立てましょう。

積立NISA(ニーサ)とは?現行制度との違いとメリットを解説

iDeCo(イデコ)を解説!利益非課税で所得控除も出来るお得な制度

海外への移住

高齢化が世界で一番進んでいる日本で、今後労働者世帯にとって税金と社会保険の負担が増えることはあっても減ることはまずありません。

最終手段として海外への移住も一つの選択肢かもしれません。

よく言われる税金の安い国(地域)として香港、シンガポール、ニュージーランド、スイスなどがあります。

これらの国、地域では所得税が最高でも20%程度、相続税や投資への利益も非課税です。

例えば香港なら年収一千万だと税金は5万円程度で手取りは995万円残ります。日本だと手取りが700万円ほどと考えると同じ年収でも使えるお金が200万以上違います。

もちろん現地で仕事を見つけなければいけないなどハードルは高いですが、一度検討してみてもいいかもしれません。

まとめ

この数年間の増税・社会保険負担の増加についてまとめました。

これからの負担増加にどうやって対処するべきか考えるときに来ているのではないでしょうか?

個人だけでの問題ではなく、国全体の問題としてとらえる必要があるかもしれません。

暮らしに役立つお金の情報を無料でお届けしています!