高所得者のサラリーマンを対象に増税という動きがあります。

給与所得控除を縮小し、さらに今まで一律に適用されてきた基礎控除も年収によって引き下げようというのが2018年度の税制改革にて検討されています。

改正実現後には年収2,400万円を超える会社員にとっては大きな負担になると言われております。

この記事ではそんな給与所得控除について、過去どのように移り変わってきたのかその過程と2018年度の税制改革についてお伝えしていきたいと思います。

給与所得控除とは?

はじめに給与所得控除について説明していきます。

給与所得控除とは会社員などの所得税を計算するときに、スーツ代など給料の一定額が必要経費であるとみなして給与収入から差し引く仕組みとなっています。

ただしフリーランスなどの個人事業主は適応されず、あくまでも会社員のための仕組みになっています。

それは個人事業主の場合は経費を直接確定申告で申請できますが、会社員は税金が源泉徴収されてしまうためです。

控除金額は年収に応じて上がっていき、現在その上限額は220万円となっています。

所得税を計算する際の給与所得は下のような式で求めることができます。

給与所得 = 給与 - 控除

所得税はこの給与から控除額を引いた給与所得にかかってきます。

つまり給与所得控除の利用によって給与所得が少なくなると、かかってくる税金が減ることになるのです。

先ほどもお伝えしたように、この給与所得控除は給与収入のある人、つまり会社員のための制度だということをお忘れにならないようご注意くださいね。

給与所得控除の計算方法

次に給与所得控除の計算方法について解説します。

控除額は下の表を使うと計算することができると思います。

| 給与 | 給与所得控除額 |

| 180万円以下 | 収入金額×40% 65万円に満たない場合には65万円 |

| 360万円以下 | 収入金額×30%+18万円 |

| 660万円以下 | 収入金額×20%+54万円 |

| 1000万円以下 | 収入金額×10%+120万円 |

| 1000万円超え | 220万円(上限) |

収入がどれだけ少なくても65万円分の控除は受けられるようになっています。

これに関しては、パートであっても従業員でも雇用されて給与をもらっていれば給与所得控除の対象となるのです。

103万円を越えないように働かないと税金がかかるというのも、この給与所得控除の65万円と全ての納税者の適用される基礎控除の38万円を足した103万円までが非課税となるためなのです。

控除額は高収入になればなるほど増え方はより緩やかとなり、220万円まで増えたところで限度額となります。

そのため年収1,000万円以上となる場合には給与所得控除の恩恵が少なくなってしまいます。

年収2,400万円の方の場合には、給与所得控除は上限の220万円になるということです。

年収2400万円の場合の給与所得控除額

実際に上で見た表に当てはめて年収2,400万円の給与所得控除を計算してみましょう。

給与所得控除額 = 年収1000万円以上の場合⇨220万円

年収1,000万円以上は限度額である220万円になることから、年収2,400万円以上の方は同様に220万円が給与所得控除になることがわかります。

これに基礎控除の38万円を加えると258万円の控除になると計算できます。

税金を計算する際には、給与からこの258万円の控除額を引いた所得から計算することになります。

給与所得から所得税・住民税を計算する方法は下の記事をご参照ください。

所得税の計算方法を解説!税率と税金の使い道

住民税の計算方法を解説!いくら払うべきかと税金の使い道

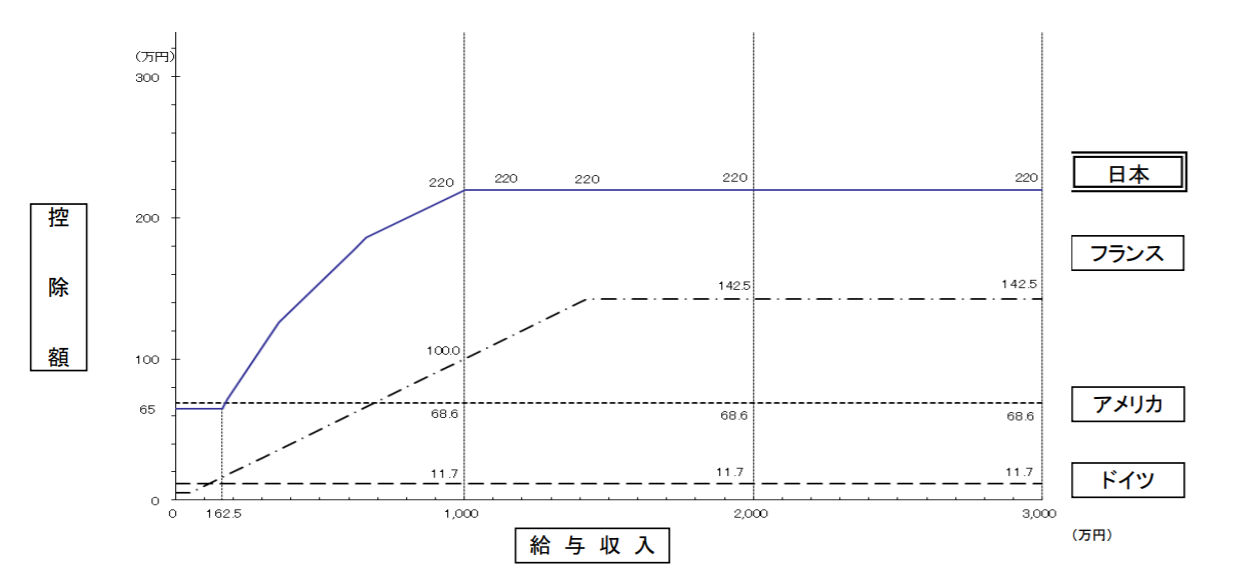

他国との比較

ここまで給与所得控除についてご理解いただけましたでしょうか。

日本の給与所得控除についてご説明してきましたが、他国と比較すると今の日本はどうなのでしょうか。

下の図は日本と欧米諸国の給与所得控除制度を比較した図です。

欧米との給与所得控除額比較

引用:財務省の資料より

各国によって税制度は異なってくるため一概に比較とは言い切れませんが、見てわかるように日本の給与所得控除額は欧米諸国と比べても大きいことがお分かりいただけるかと思います。

また年収に応じて控除額の増え方が大きくなっているのも特徴のひとつかもしれません。

しかしこの高所得者に対する控除額の大きさこそ、今回の税制改革で見直されている要因にもなっているのです。

近年の給与所得控除の改正・縮小

今回給与所得控除が縮小されるとなっていますが、じつはここ数年でその額は年々引き下げられてきたのです。

一体どのように制度が変わってきたのでしょうか。

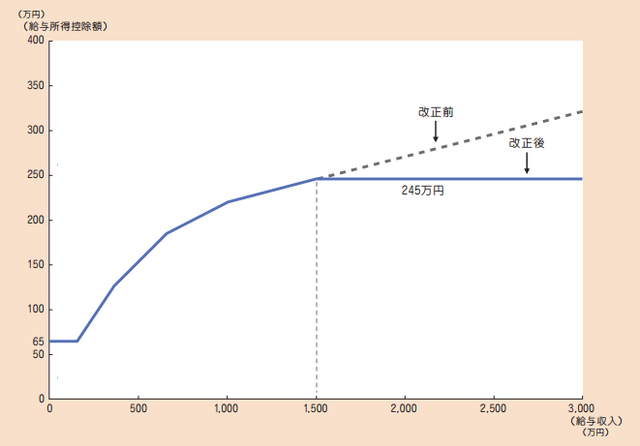

平成24年度税制改正

平成24年度の税制改革では、それまでは高収入でも5%分の給与所得控除があったのを廃止し、あらたに上限を設けました。

この年に定められた上限額は245万円でした。

この時に最も影響を受けたのは年収1,500万円以上の会社員でした。

このため年収1500万円を超える会社員はこの時大きな増税となったのです。

財務省の資料より

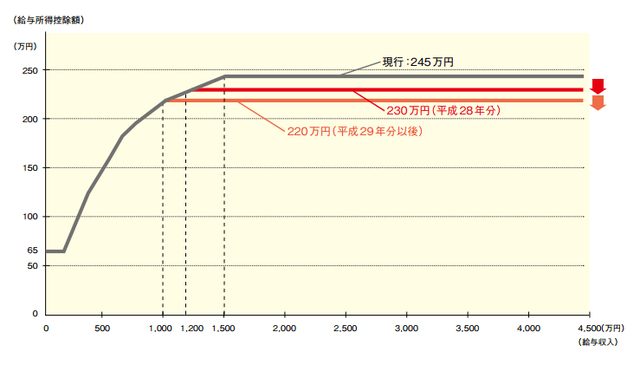

平成26年度税制改正

2年後に行われた平成26年度の改正では給与所得控除枠が段階的に縮小することが決まります。

平成28年分は上限230万円、平成29年分以降には現在の上限額220万円に縮小されました。

財務省資料より

| 年収 | 給与所得控除額 | ||

| 平成27年度分 | 平成28年分 | 平成29年分~ | |

| 180万円以下 | 収入金額×40%(65万円未満の時は、65万円) | 同左 | 同左 |

| 360万円以下 | 収入金額×30%+18万円 | 同左 | 同左 |

| 660万円以下 | 収入金額×20%+54万円 | 同左 | 同左 |

| 1000万円以下 | 収入金額×10%+120万円 | 同左 | 同左 |

| 1200万円以下 | 収入金額×5%+170万円 | 同左 | 220万円 |

| 1500万円以下 | 収入金額×5%+170万円 | 230万円 | 220万円 |

| 1500万円超え | 245万円 | 230万円 | 220万円 |

この改正で影響を受け増税となったのは年収が1,000万円を超える会社員でした。

年収がこれを超えている会社員はすべて負担増になってきました。

平成30年度税制改正での給与所得控除

では、翌年2018年度の改正ではどんなところが変わるのでしょうか。

下に主な改正点についてまとめてみました。

主な改正点

- 給与所得控除の全体的な縮小(上限額は220万円→190万円に)

- 子供のいる世帯は増税しないように配慮する

- 給与所得控除の縮小と同時に基礎控除を10万円引き上げ(38万→48万円)

- 年収2,400万円から基礎控除を段階的に縮小し、年収2,500万以上の人はゼロにする

まず大きな話題として給与所得控除の縮小があります。

しかしただ給与所得控除を縮小してしまうと、収入の多くない会社員も増税になってしまいます。

その為同時に年収に応じて基礎控除額を引き上げる予定になっています。

ただこれだけだと収入の多くない会社員も増税になってしますので、同時に年収に応じた基礎控除の増額を行う予定になっています。

結果的に年収800~900万を上回るサラリーマンは増税となる予定です。

もちろん年収2,400万円の会社員は増税です。

基礎控除が引き上げられる分、もともと給与所得控除を受けていないフリーランスなどの個人事業主にとっては減税という結果になりました。

基礎控除:全ての納税者に一律に適用される控除枠(現在は38万円)

追記

調整を経て自民党の税制調査会は今回の改正を2020年1月からの実施を目指すことで一致しました。

また増税年対象となる年収も800万円超から850万円超に引き上げられることになりました。

財務省の試算によると増税額は

- 年収850万円の会社員・・・ゼロ

- 年収900万円の会社員・・・年間1.5万円の増税

- 年収1000万円の会社員・・・年間4.5万円の増税

- 年収2000万円の会社員・・・年間6.5万円の増税

となる見通しです。

また、基礎控除の縮小についても表のようになります。

| 所得 | 基礎控除額 |

| 2400万円以下 | 48万円 |

| 2400万~2450万 | 32万円 |

| 2450万~2500万 | 16万円 |

| 2500万円超 | 0円 |

注意して欲しいのは基礎控除の縮小は所得が2400万円超からで年収ではありません。

詳しい決定内容については以下の記事をご覧ください。

年収850万円超の会社員が所得税増税に!給与所得控除の改正今回の改正の背景

今回税制が見直されるに至った背景には、多様化する働き方へ対応するためとされています。

例えばインターネットなんかで仕事を受注する働き方(クラウドソーシング)であったり、会社員と同じような働き方をしていても自営業と同じ扱いになる人が増えています。

最初の方にお伝えしましたが、給与所得控除は最低でも65万円利用できます。

しかし会社員がスーツ代や手帳など1年間にかけている経費の実費はこれよりもずっと少ないとされる調査結果もあります。

様々な雇用の在り方が増加している中で給与所得控除は会社員しか対象にならないので、会社員だけを優遇するのはおかしいという議論があるのです。

今回は給与所得控除を縮小すると同時に基礎控除を38万円から48万円に10万円引き上げ、年収800~900万円を下回る会社員は基礎控除の拡大分と相殺して負担増にならないよう配慮がなされます。

また年収が800~900万円の世帯であっても、子育て支援のため「子供のいる家庭は増税の対象外とする」方針も打ち出されています。

したがって実際に影響を受けるのは年収800万円以上の高収入の会社員で子供のいない世帯が中心になりそうです。

また近年増加しているフリーランスの人にとっては減税になるので今回の改正で恩恵を受けることになります。

高所得者層は基礎控除の廃止も

さらに高所得者層にとって注目すべきポイントが高所得者の基礎控除を段階的に廃止しようという議論が起きていることです。

これについて非正規の雇用者が増えているなどの理由から所得格差を縮小するためだと政府は説明しています。

具体的には年収2,400万円から基礎控除を段階的に縮小し、年収2,500万以上の人はゼロになる方向で検討が進められています。

年収2400万円の会社員への影響は?

年収2,400万円の会社員は今回の改正で増税になると考えられます。

給与所得控除の縮小に加えて、年収2,400万円以上の会社員の基礎控除の段階的な縮小が検討されています。

給与所得控除の限度額が220万円から190万円へと大きく引き下げられる。

現在38万円の基礎控除額が縮小される。

また、注意してほしいのは増税が今回限りだとは限らないということです。

これまで見てきた通り段階的に給与所得控除が縮小されているため、今後もこの傾向が続くと年収2500万円の人にとっては今後もどんどん税負担が重くなる可能性があります。

さらに来年からは配偶者特別控除が改正されます。パートを増やしても税金がかからない控除枠が増えたので、増税分をパートでカバーすることを考えてもいいかもしれません

一方で夫の年収が1120万円を超えていると配偶者控除が削減されこちらも増税になります。

詳しくは以下の記事も参考にしてください。

配偶者特別控除と配偶者控除の違いは?2018年に改正も

まとめ

今回は給与所得控除の改正についてお伝えしました。

多くのサラリーマンにとって影響があることなので、自分の場合はどうなのかしっかりと調べましょう。

控除の計算は一見難しく見えますが、仕組みを理解すればかなりお得に利用できる場合もあります。

増税に負けず、様々な控除を上手に利用していきましょう!

会社員の忘れがちな各種控除まとめ・賢く節税しよう

暮らしに役立つお金の情報を無料でお届けしています!