2018年度の税制改革で事業承継税制が拡充され、会社の事業承継時にかかる税金が10年間の特例として大幅に要件緩和されることになりました。

会社経営者が後継ぎへ事業を承継する際に譲った自社株には多額の税負担が生じます。

事業承継税制はそんな税金、相続税や贈与税が免除されたり納税猶予が受けられる制度です。

ではいったい2018年度の税制改革では何が変わるのでしょうか。

平成30年度(2018年度)から何が変わる?

事業承継税制は中小企業の経営者が後継者に会社を譲る際に発生する税負担を軽減させ引き継ぎをスムーズに進めるための政策として、平成21年の税制改革で作られました。

当時は制度を利用するための条件がとても厳しかったことから利用者はまだまだ少なかったです。

そこで平成27年度の税制改革で要件が大幅に緩和され、少しずつ利用者が増えていきました。

平成30年度(2018年度)の税制改正で変わること

では、今回の税制改革ではどのように要件が変わったのでしょうか。

メディアで報じられている情報をもとに下に表にしてみました。

| 現行 | 拡充後(10年間) | |

| 納税猶予の適用要件 | 5年間で平均8割の雇用を維持 | 雇用要件の緩和 |

| 適用対象者 | 経営者1人に対して後継者1人 | 対象者を拡大 |

| 対象株式 | 発行済株式総数の2/3まで | 全株式 |

| 猶予割合 | 80% | 100% |

今回の税制改革では平成30年1月より10年間の特例措置として事業承継税制を拡充します。

ひとつひとつ解説していきたいと思います。

納税猶予の適用要件

ひとつ目に納税猶予の適用要件についてです。

この納税猶予の適用要件というのは、後ほど詳しく解説しますが要は納税が猶予されるには引き継いだ経営者が条件を満たさなければなりません。

これまでは事業を引き継いだら5年間は平均で8割の雇用を維持することが条件でした。

もし達成できなかった場合には利子を付けて全額の納付が求められていました。

中小企業の場合10人の会社が7人になっても8割を下回ってしまいますよね。

ですが、10人が7人になるというような話は現実的に十分起こっています。

そこで平成30年の税制改革では5年間で平均8割の雇用を維持という条件を緩和することとなりました。

詳細はまだ公表されていませんが、経営状況によって雇用が厳しくなるなどの理由があれば下回ってもいいといったところでしょうか。

適用対象者

次に事業承継税制が適用される対象者について見ていきましょう。

現行の事業承継税制では猶予の対象は経営者1人に対して後継者1人のみの適用となっています。

例えば経営者である父親から会社を継ぐ子供のみが対象だったのが、税制改革によって複数人から株式を譲り受けた場合や複数の後継者が株式を譲りを受けた場合にも納税猶予の対象になります。

つまり経営者の父親からだけでなく母親が持っている株式を譲り受けても納税猶予の対象になるのです。

対象株式

現在は株式を譲り受けた場合納税が猶予されるのは譲り受けたうちの2/3までとなっております。

これが税制改革によって譲り受けた全株式が納税猶予の対象になるのです。

猶予割合

対象株式は現在譲り受けた株式のうち2/3が猶予の対象になるとお伝えしました。

贈与税では譲り受けた2/3の株式の全額が納税猶予されます。

しかし相続税では譲り受けた2/3の株式の80%が納税猶予されるのです。

株式が2/3までしか対象にならない上にその2/3の80%まで、つまり2/3×80%=約53%しか納税猶予の対象にならないって相当税負担が大きいですよね。

そこで今回の改革では相続税の納税猶予が80%だったのが贈与税同様100%納税が猶予されることとなりました。

つまり譲り受けた株式は条件を満たしていれば相続税・贈与税ともにすべての株式の納税が猶予される、ゼロになるのです。

事業承継税制とは?経営者の世代交代時の税金負担に優遇措置

事業承継税制ってそもそも何?

はじめに平成30年度に変わる事業承継税制について解説してきました。

ここでそもそも事業承継税制とは何かということを詳しくお伝えしていきたいと思います。

先ほどもお伝えしたように事業承継税制とは中小企業の経営者が後継者に会社を譲る際に発生する税負担を軽減させ引き継ぎをスムーズに進めるための政策です。

中小企業の経営者が事業を継承する際には相続税や贈与税などの税金の負担が後継者にかかることになります。

事業承継税制とは、後継者が譲り受けた会社の株式等にかかる相続税や贈与税に対して納税が猶予されたり免除が受けられるという制度です。

現在親族内承継だけでなく親族外である従業員やM&Aによる承継などその形態の多様化から平成25年度と平成29年度の税制改正により親族外承継を対象化し適用要件などが緩和されてきました。

じつは事業承継税制は、相続税の納税猶予制度と贈与税の納税猶予制度の2つをあわせて事業承継税制と呼びます。

それぞれ相続税と贈与税で優遇措置の内容が異なります。

相続税の納税猶予制度

後継者が先代経営者から相続によって非上場株式等を取得した際に、自社株にかかる相続税のうち、発行済議決権株式総数の2/3(既に保有していた議決権株式等を含め)までの課税価格の80%に対応する相続税が納税猶予されます。

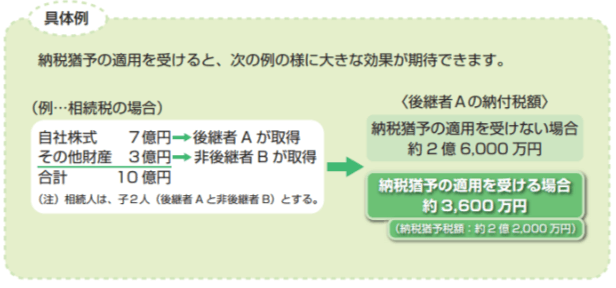

実際に事業承継税制を受けるとどの程度効果があるのでしょうか。

引用: 中小企業庁資料より

見てもらうとお分かりいただけるかと思いますが上の例ではAが引き継いだ7億円の自社株は納税猶予を受けないと本来ならば2億6000万円も税負担が発生します。

しかし事業承継税制で納税猶予を受けると3,600万円の税額となり、受ける受けないでは2億円以上もの差があることがわかります。

贈与税の納税猶予制度

後継者が先代経営者から生前贈与によって非上場株式等を取得した際に、自社株にかかる贈与税のうち、発行済議決権株式総数の2/3(既に保有していた議決権株式等を含め)までの課税価格の全額に対応する贈与税が納税猶予されます。

事業承継税制ができた背景

この事業承継税制ができた背景には日本全国にある企業数の約99%以上を占めている中小企業が、事業承継の際に発生する税負担により承継が円滑に進まないという問題がありました。

未来投資会議の資料によると2025年までに70歳を超える中小企業・小規模事業者の経営者は約245万人となり、そのうち日本企業全体の3割にあたる127万人が後継者が決まっていないという状況があります。

中小企業庁の推計では、このままだと今後10年間で約650万人の雇用と約22兆円の国内総生産が失われると発表しています。

そこで平成20年に円滑に事業承継を行うための制度として「経営承継円滑法」が制定され、それに伴い翌年平成21年に事業承継関連税制が創設されました。

そしてさらなる利用者増加に向けて大幅な緩和が行われたのです。

事業承継税制を受けるための要件

制度の適用を受けるには、都道府県知事の認定を受ける必要があります。

都道府県知事の認定を受けるには会社・後継者・経営者それぞれが要件を満たしている必要があります。

そこで会社と後継者・経営者に分けて見ていきましょう。

会社としての要件

まず事業承継税制が適用されるには、会社が中小企業者である必要があります。

中小企業庁ホームページより

中小企業庁によると上の表のいずれかを満たす会社を指すそうです。

また5年間平均して8割以上の雇用を維持という条件もありますが先ほどお伝えしたとおり今回の税制改革で緩和されることになりました。

後継者・経営者としての要件

次に後継者・経営者の要件ですが下にまとめてみました。

- 後継者の5年間の代表継続

- 先代経営者が代表者を退任(有給役員として残留可)

- 同族で過半数の株式を保有

- 後継者が同族内で筆頭株主

- 対象株式を継続して保有

後継者・経営者ともにこれら全ての要件を満たす必要があります。

ここで注意しておきたいのはこれらの要件がひとつでも満たせなかった場合は全額納付となってしまいます。

また5年経過後には、以下の要件を満たすことが必要となります。

- 対象株式を継続して保有していること(譲渡した場合は、譲渡した株式の割合分だけ納付)

- 資産管理会社に該当しないこと

納税猶予を受けるにはこういった要件をすべて満たさなければなりません。

こうした要件の厳しさから利用者が少なかったのです。

今回要件の緩和によってこれまでより多くの後継者が事業承継をできるようになるのでしょうか。

まとめ

今回は平成30年度の税制改革の目玉のひとつでもある事業承継税制について解説してきました。

現在、事業承継税制は平成29年4月1日から窓口が、各都道府県に変更になりました。

適用要件や申請先や問い合わせ先が変更になっているので、間違えないようにご注意ください。

また相続税について解説した記事もあるのでもしよろしかったらご覧ください。

相続税を解説・申告漏れは巨額の追徴課税の危険も

暮らしに役立つお金の情報を無料でお届けしています!