病気やケガをした時の経済的な負担に備えるのが医療保険です。

日本は国民全員が健康保険に加入することが義務になっているので、会社員ならば毎月の給料から健康保険料が差し引かれていますよね。

また、民間保険に加入しているひとも多いのではないでしょうか?

保険商品は医療技術の発展や保険のリスク測定技術の進歩によってどんどん新しい商品が出てきています。

勧められて加入したけど何年もそのままにしているという人は一度見直しを検討してみてもいいかもしれません。

この記事では医療保険の解説と見直しの時に注意するべきポイントについてまとめました。

医療保険とは

医療保険とはケガや病気などで病院を受診したときに発生した医療費を一部または全部負担してくれる仕組みです。

保険を受けるためには保険料を払う必要があり、保障にも限度額があります。

医療保険には国などが実施する「公的医療保険」と保険会社が販売する「民間保険」があります。

日本を含めたヨーロッパなどの先進国では公的医療保険がとても充実しているので、民間保険は公的保険を補う仕組みになっています。

一方でアメリカでは公的な保険がカバーしている範囲が小さいので、多くの人は民間保険に加入しています。

日本では公的医療保険が充実

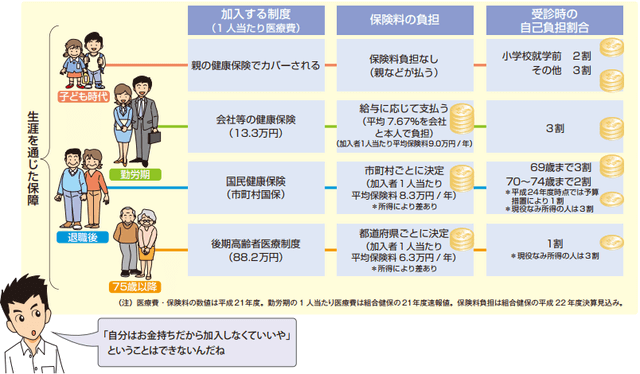

日本は「国民皆保険」と呼ばれ、全ての国民が保険に加入できるようになっており世界の中でも公的な医療保険が充実している国です。

基本的に医療費は3割負担、手術などで医療費が高額になった場合でも「高額療養費制度」を利用すれば一年に支払う医療費には一定額以内になります。

公的医療保険制度の負担割合

厚生労働省の資料から

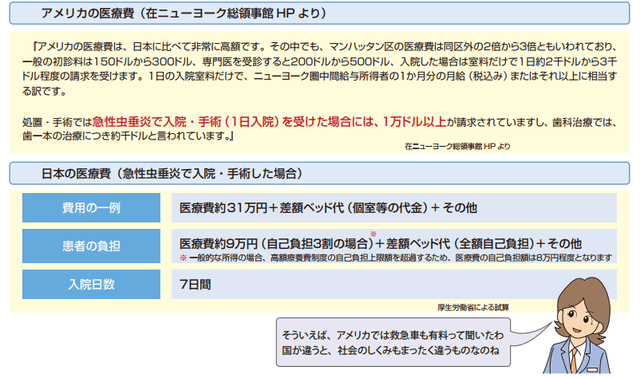

例えばアメリカの場合、こうした公的な保険制度がないので現地で病気やケガで病院に行くと高額な医療費を請求されてしまします。

入院・手術で一日一万ドル(100万円)を超えるお金がかかってしまうのも珍しくありません。

厚生労働省の資料から

このように日本では民間保険に頼らなくても基本的に大丈夫な仕組みになっています。

それでも公的保険が完璧な訳でなくカバーできない範囲もあります。

それを補うために民間の保険に入っている人も多いと思います。そんな方のために今と昔の民間の医療保険の変化をお伝えしていきたいと思います。

今と昔の(民間)医療保険の違い

入院日数の条件が短くなった

昔の保険だと20日以上入院してはじめて給付金が出るタイプが主流でした。

でも最近の医療保険ではこうした条件が無くなり、数日間の入院でも給付金が出るようになっています。

これは医療技術の進歩で入院にかかる日数が短くなったことが大きく影響しています。

手術給付金の対象となる病気が拡大

手術給付金の対象も変化しています。昔は保険会社の約款に定められた特定の約88種類の手術が支払い対象でした。

今は公的医療保険の対象となる手術であれば手術給付金を受け取れるタイプが増えており、その種類は約1000種類と範囲が一気に拡大します。

単体の医療保険が増加・ガン保険など特定の病気を対象にした保険も

入院や手術保障は昔の生命保険会社の場合、主契約である死亡保障の「特約」という形が多かったです。

一方で現在は独立した医療保険として販売するようになって来ています。

またガン保険と呼ばれる、がん保障を手厚くした商品が誕生し契約数が増えています。

平均寿命の増加によってガンを患う人が増えていて、今や日本人の死亡原因の約3割がガンになっていることが背景にあります。

またガンは治療・入院期間が長く、最新の治療法は公的保険の対象外となっていることもガン保険の普及を後押ししています。

ガン保険ではがんになると診断時に一時金を支払ったり、入院給付日数を無制限にしたり、最先端治療に給付金を出すなどの保障内容になっています。

ほかにも認知症や不妊治療を重点的に保障するタイプや、入院日額ではなく実際にかかった医療費をカバーする実費保障型など様々な保険商品が生れています。

昔と今の違いを表にまとめました。

| 基本制度 | 昔 | 今 | |

| 入院 | 「一日当たり何円」と入院日額で給付 | 「20日以上」など長めの入院が対象 | 日帰り含む短期入院をカバーするタイプが主流 |

| 手術 | 給付額を「入院日額の何倍」と設定 | 88種の手術が対象 | 公的医療保険対象の手術をカバーするタイプが増加 |

| 死亡 | 死亡すると一定額を給付 | 死亡保障が主契約で、その特約で医療保障 | 死亡保障がない単体の医療保険が増加 |

民間の医療保険に加入する必要はあるか?

そもそも公的な保険が充実している日本で民間の保険に加入する必要はあるのでしょうか?

多くの専門家の言葉を借りていえば「治療費を賄える貯蓄があれば保険に頼る必要性は薄い」と言えます。

アメリカと違い、公的医療保険には一か月間の自己負担に上限を設ける高額療養費制度があり、過剰に医療費負担を心配しなくても大丈夫だからです。

ただ一概に医療保険が必要ないとは言えません。それぞれの家庭の置かれた状態をよく考えて必要な保険のみ加入することが大事です。

例えばガンは発症すれば何年にも渡る闘病生活を余儀なくされることもあるので、一家の稼ぎ手がガンになって収入が無くなってしまうことを防ぐためにもガン保険には加入するなどした方がよいでしょう。

その際も貯蓄型にするのか掛け捨て型にするのかよく検討しましょう。

また、医療保険は変化の激しい分野です。加入した後により有利な製品が発売される例は多くあります。

加入後も数年に一度は見直しをする姿勢が大切です。

新しい保険

世の中の変化、保険技術やITの発展によって医療保険だけでなく様々な新しい保険が登場しています。

ここでは最近加入が特に増えている2つを紹介します。

自転車保険

自転車保険の加入者が近年増加しています。

きっかけは2013年の神戸地裁の判決です。

小学生が自転車で60代の高齢者をはねて女性に重い後遺症が残った事故で神戸地裁は小学生の保護者に9521万円の損害賠償を認めました。

このほかにも自転車が加害者となった事故で高額の賠償請求が相次いでいます。

このため、自治体によっては自転車保険の加入を義務としているところもあります。

自動車保険や火災保険の特約で付けることができることも多く、費用も月100円~と負担は大きくないので小さなお子さんがいる方は加入を検討してみてもいいかもしれません。

一日自動車保険

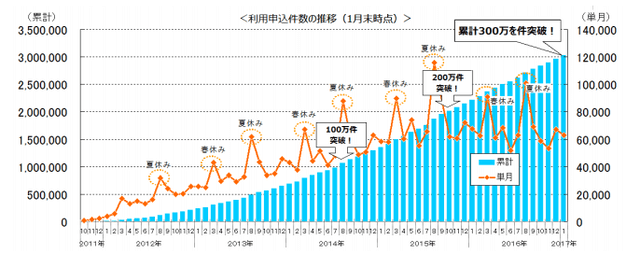

一日単位で加入できる自動車保険も増えています。

コンビニの端末経由です申し込み、レジで保険料を支払うことで即日加入できます。

料金も一日500円ほどと手ごろです。

万が一のために友達の車を借りたときに利用するケースなどで加入者はどんどん増えています。

一日自動車保険の加入者数

東京海上日動の資料から

まとめ

医療保険の解説と見直しのポイントについてまとめました。

加入していて見直しを考えている方もこれから加入を考えている方もいると思います。

ぜひ参考にしてください。

国民年金の仕組みを解説・将来の受取額が減って損になる?

iDeCo(イデコ)を解説!利益非課税で所得控除も出来るお得な制度

暮らしに役立つお金の情報を無料でお届けしています!