現在給与所得控除や基礎控除の改正議論の中で高所得者に対する増税が一つの焦点になっています。

この数年間に高所得者だけなく全ての世帯で税金や社会保障の負担が増えています。

でも負担は段階的に増えるように設計されている場合が多いので、昔と比べどれだけ手取りが減少しているのか意識しないとなかなか気づかないかもしれません。

この記事では過去10年間の中で実施された増税と社会保険料の値上げとそれに伴ってどれだけ負担が増加したかをまとめました。

特に高所得者に対する増税に焦点を当てます。

主な増税の動き

まずこの数年間でどの項目が増税になったか知っていますか?

年収に関わらず、全ての世帯を対象にした増税の出来事を下の表にまとめました。

| 時期 | 実施事項 | 予定 | |

| 消費税率 | 2014年 | 8%に引き上げ | 2019年に10%に引き上げ |

| 国民年金保険料 | 2005年~2017年 | 毎年月額280円ずつ引き上げ 2004年4月~:月額13,300円 ⇒2017年4月~:月額16,900円 | 産前産後の保険料免除措置としてさらに月額100円の引き上げ 月額17000円で引き上げ終了の予定(実際の保険料はこの金額に前年度保険料改定率と物価変動率をかける) |

| 厚生保険料率 | 2004年~2017年 | 毎年0.177%ずつ引き上げ 6.79%⇒9.15% | 14年間に渡る保険料率の引き上げが終了 |

| 介護保険料 | 3年ごとに改定 直近は2015年~ | 2006年~2008年:月額4090円(全国平均) 2015年~2017年:月額5514円(全国平均) | 高齢化が止まらない限り3年ごとに改定され上昇 |

| 年少者扶養控除 | 2012年 | 0~16歳の子供一人当たり38万円分の控除が認められていたが廃止 | |

| 児童手当 | 2011年 | 月1.3万円から原則月1万円に引き下げ |

まず言わずもがな、消費税が8%に上がりました。一つ一つの買い物では特に意識することはないかもしれませんが、年間で合計するとかなりの負担増です。

国民年金と厚生年金も毎年負担が増えています。

毎年数千円ずつの増加ですが、14年間に渡って継続的に保険料が値上げされたので、値上げ以前と比べると負担額の増加はかなりのものになります。

また、40歳以上に納める義務がある介護保険料についても3年ごとに改定が行われ、その金額は改定のたびに上昇しています。

子育て世帯にとって影響が大きかったのは「年少扶養控除」の廃止です。子供一人当たり38万円分の控除が無くなってしまったので、代わりに導入された「子ども手当」を考慮しても実質的な増税になりました。

また児童手当も受け取り額が以前と比べ減らされました。

消費税増税と社会保険料増で会社員の手取り給料が激減!対策は?

高所得者を対象にした増税のまとめ

上の章で取り上げた事項の他にも高所得者に対象を絞った増税が行われました。

| 時期 | 実施事項 | 予定 | |

| 児童手当 | 2012年 | 月額1万円から月額5千円に | 廃止の議論。2017年は廃止回避 |

| 給与所得控除 | 2013年~2017年 | 2013年:控除額に上限が設定される(245万円) 2015年~2017年:上限額が245万円から段階的に220万円まで引き下げられる | 上限を188万に設定しようという議論 |

| 配偶者控除 | 2018年 | 38万円分の控除が廃止 | |

| 基礎控除 | 未定 | 高所得者は廃止の議論 |

まず児童手当は所得制限が設けられ、高所得者の世帯(夫婦と子供二人で年数960万円以上)は特例給付として月額5千円減らされました。またこの特例給付も廃止しようという議論が起きています。

給与所得控除は2013年から控除額に上限が設定され、その後段階的に上限が引き下げられています。

2018年度の税制改革の議論ではさらに上限を188万まで引き下げることが伝えられています。また同時に高所得者への基礎控除の削減も検討されています。

配偶者控除は2018円から年収が1120万円以上の場合は削減、廃止されることになりました。

配偶者特別控除と配偶者控除の違いは?2018年に改正も

一体いくらの負担増になったのか

様々な増税につながる出来事を見てきました。

では同じ収入の場合に昔と比べ具体的にいくら負担が増えたのか見ていきましょう。

ここでは可処分所得という概念を使って負担の変化を説明します。

可処分所得という概念

可処分所得という言葉を聞いたことはありますか?

可処分所得とは給料やボーナスなどの所得から税金と社会保険料を引いた残りの手取り収入を指します。

つまり、個人が自由に使えるお金が「可処分所得」であり、たとえ賃金が上がったとしても可処分所得が下がっていればより貧しくなっている言えます。

表面的な年収よりも可処分所得を見た方が個人の豊かさをより正確に測ることができます。

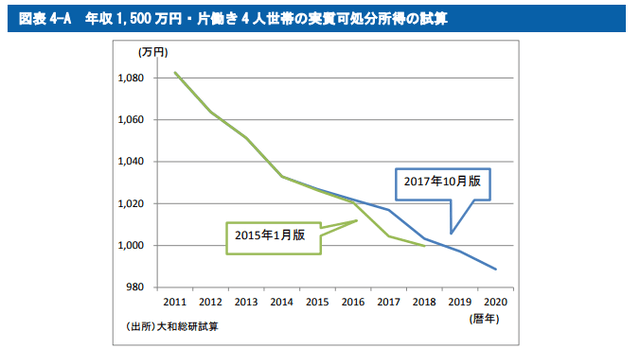

年収1500万円の妻が専業主婦4人世帯の場合

では高所得者はどれだけの負担になるのでしょうか。

ここでは可処分所得にインフレ率も加味した実質可処分所得で見ていきます。

年収1500万円で専業主婦の4人家族の場合を見てみましょう。

大和総研より

2011年の年収1500万円の人の実質可処分所得は1082万円でした。

額面の給料に対する割合は72%でした。これでもだいぶ少ないと感じるかもしれませんが、これからどんどん手取りは減っていきます。

2020年の年収1500万円の人の手取り額は988万円と予測されています。

額面の給料に対する割合は65.8%。

手取り給料が税金と社会保険料の負担増加の影響によってでわずか10年で8%も減っていることが分かります、

給料が増えれば増えるほど租税負担がさらに重くなっていくので、この減少分を取り返すのはなかなか大変です。

注意すべきことはこれらの租税負担の予測は既に決まった部分のみで計算されていることです。

現在議論されている高所得者に対する基礎控除の廃止や給与所得控除の上限のさらなる縮小が実現すれば、実質可処分所得の減少カーブはもっと激しいものになるでしょう。

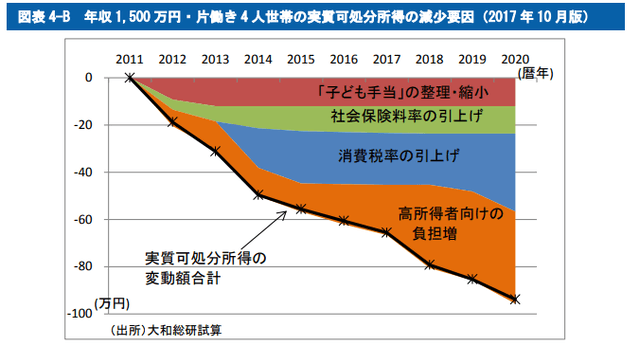

実質可処分所得の減少額の内訳

大和総研より

減少額の内訳です。消費税の引き上げと高所得者への負担増が大きいことが分かりますね。

また、社会保険料の増額と年少扶養控除の廃止による影響も決して小さくありません。

負担増加への対策は?

これまで見たようにここ数年税金と社会保険料は増額の一途をたどっています。

その勢いは人々の給料の伸びを上回る勢いです。これでは景気が回復したといっても実感が湧かないわけです。

私たちがこの負担増に負けず資産を増やしたい場合、どうしたらいいのでしょうか。

節税方法を探す

まず支払う税金を減らすことができないか考えます。

サラリーマンだと税金が源泉徴収されるので対策に限界がありますが、調べてみると今まで知らなかった節税方法があったりします。

利用できるものは是非利用するようにしましょう。例えばふるさと納税は税制面から考えるととてもお得です。

各種控除を利用した節税方法もあります。

会社員の忘れがちな各種控除まとめ・賢く節税しよう

副業・株式市場への投資

次に考えるべきことは副業です。最近では国も副業を認めるように企業に呼び掛けています。

今はパソコン一つで副業ができる時代です。

お小遣い程度でも稼ぐことができれば、増税の影響を緩和できるでしょう。

副業にかかる税金を解説・確定申告で慌てないために

また貯金を銀行に預けるだけでなく、投資へ回すのも一つの手です。

この数年間のアベノミクスで株価は急上昇しました。

日経平均は2012年の8000円台から2017年には2万2千円を超えています。

単純に考えて日経平均連動のインデックス型投資信託に投資してそのままにしていれば資産は3倍近くに増えていることになります。

国もNISAやiDeCoなど個人が投資をしやすい制度を整えています。

これらの制度を利用すれば投資で得られる利益は非課税です。

もちろんリスクもあるので余剰資金を使うこと、長期投資にするなどしっかりと戦略を立てましょう。

積立NISA(ニーサ)とは?現行制度との違いとメリットを解説 iDeCo(イデコ)を解説!利益非課税で所得控除も出来るお得な制度

海外への移住

高齢化が世界で一番進んでいる日本で、今後労働者世帯にとって税金と社会保険の負担が増えることはあっても減ることはまずありません。

最終手段として海外への移住も一つの選択肢かもしれません。

よく言われる税金の安い国(地域)として香港、シンガポール、ニュージーランド、スイスなどがあります。

これらの国、地域では所得税が最高でも20%程度、相続税や投資への利益も非課税です。

例えば香港なら年収一千万だと税金は5万円程度で手取りは995万円残ります。日本だと手取りが700万円ほどと考えると同じ年収でも使えるお金が200万以上違います。

もちろん現地で仕事を見つけなければいけないなどハードルは高いですが、一度検討してみてもいいかもしれません。

まとめ

各種高所得者に対する増税・負担増についてまとめました。

これからも増え続ける負担に対してどのように向き合うべきか対策が求められています。

また、自分の負担が納得できることに使われているのか確認することも大事です。

暮らしに役立つお金の情報を無料でお届けしています!